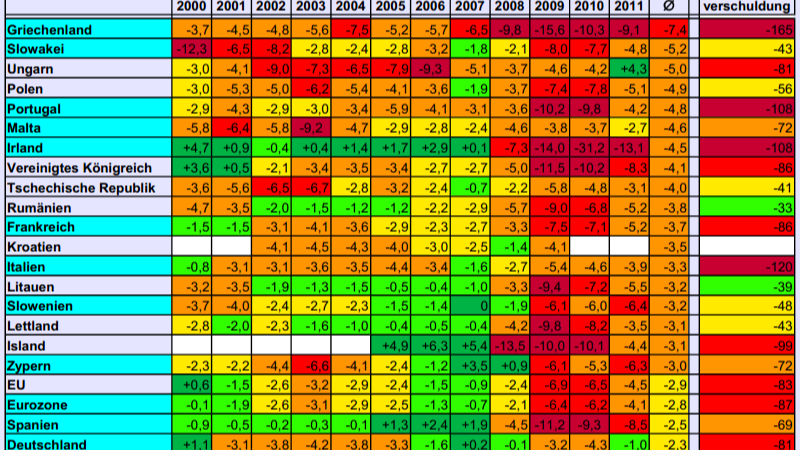

Defizit bzw Überschuss europäischer Staaten in Prozenten des BIP bis 2011. Heute ist es nicht besser, die wichtigen europäischen Staaten haben die gemäß EU-Recht erlaubte Schuldenobergrenze von 60% des BIP seit langem überstiegen. Das Schuldenmachen soll weiter gehen. (Bild: Wikimedia Commons)

Defizit bzw Überschuss europäischer Staaten in Prozenten des BIP bis 2011. Heute ist es nicht besser, die wichtigen europäischen Staaten haben die gemäß EU-Recht erlaubte Schuldenobergrenze von 60% des BIP seit langem überstiegen. Das Schuldenmachen soll weiter gehen. (Bild: Wikimedia Commons)

Die Diskussionen über die Folgen des Urteils des Bundesverfassungsgerichts vom 15. November 2023 zur Umgehung der Schuldenbremse und zur Missachtung fundamentaler Haushaltsgrundsätze[1] werden derzeit durch Vorschläge dominiert, wie die heutige Schuldenbremse im Grundgesetz für die Bundesrepublik Deutschland weiter flexibilisiert und aufgeweicht werden kann, um sogenannte Zukunftsinvestitionen zu ermöglichen.

Eine Begründung für neue Staatsschulden fand sich immer. Und eine Subvention oder sonstige Staatsausgaben als Investition für die Zukunft zu deklarieren, fiel damals wie heute auch nur wenigen sonderlich schwer.

Offensichtlich wollen viele Politiker, die Subventionen verteilen, und viele Interessenvertreter, die Subventionen empfangen, zur alten Fassung des Artikels 115 des Grundgesetzes zurück. Vor der Einführung der heutigen Schuldenbremse hieß es im Artikel 115 Absatz 1 GG:

„Die Einnahmen aus Krediten dürfen die Summe der im Haushaltplan veranschlagten Ausgaben für Investitionen nicht überschreiten; Ausnahmen sind nur zulässig zur Abwehr einer Störung des gesamtwirtschaftlichen Gleichgewichts“ (Fassung vom 12. Mai 1969).[2]

Und der Absatz 2 lautete:

„Für Sondervermögen des Bundes können durch Bundesgesetz Ausnahmen von Absatz 1 zugelassen werden.“

Seit 1969 wurde 40 Jahre lang in der bundesrepublikanischen Haushaltspolitik von Politikern und Ökonomen darüber gestritten, was staatliche Investitionen denn konkret sind und ob das gesamtwirtschaftliche Gleichgewicht wirklich gestört ist, mit der Folge, dass die Staatsverschuldung nicht ansatzweise wirksam begrenzt wurde. Eine Begründung für neue Staatsschulden fand sich immer. Und eine Subvention oder sonstige Staatsausgaben als Investition für die Zukunft zu deklarieren, fiel damals wie heute auch nur wenigen sonderlich schwer.

Schuldenbremse und Ausnahmetatbestände

Eine nicht zuletzt durch die Erschütterungen der weltweiten Finanzkrise von 2007/2008 erzeugte parteiübergreifende Ernsthaftigkeit bezüglich Verschuldungsfragen führte 2009 zu einer verfassungsändernden Mehrheit, so dass der Artikel 115 geändert wurde. Die oben zitierten Sätze aus dem Absatz 1 wurden aufgehoben und der Artikel 2 erhielt mit der Einführung der sogenannten Schuldenbremse für den Bundeshaushalt eine gänzlich neue Fassung:

„Einnahmen und Ausgaben sind grundsätzlich ohne Einnahmen aus Krediten auszugleichen. Diesem Grundsatz ist entsprochen, wenn die Einnahmen aus Krediten 0,35 vom Hundert im Verhältnis zum nominalen Bruttoinlandsprodukt nicht überschreiten. Zusätzlich sind bei einer von der Normallage abweichenden konjunkturellen Entwicklung die Auswirkungen auf den Haushalt in Auf- und Abschwung symmetrisch zu berücksichtigen.“ (…)

„Im Falle von Naturkatastrophen oder außergewöhnlichen Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen, können diese Kreditobergrenzen auf Grund eines Beschlusses der Mehrheit der Mitglieder des Bundestages überschritten werden.“

Dass die Coronakrise unter die Ausnahmetatbestände „Naturkatastrophen und außergewöhnliche Notsituationen, die sich der Kontrolle des Staates entziehen“ subsumiert wurde, war richtig und weitgehend Konsens. Die Übertragung dieser Kreditermächtigungen auf andere Zwecke wie die grüne Transformation der Wirtschaft hat das Bundesverfassungsgericht jedoch am 15. November 2023 gestoppt.

Das Zweite Nachtragshaushaltsgesetz 2021, das im Februar 2022 verabschiedet wurde, entsprach nicht den verfassungsrechtlichen Anforderungen an notlagenbedingte Kreditaufnahmen,[3] war also politische Willkür und Trickserei. Das Bundesverfassungsgericht hat mit seinem Urteil dafür gesorgt, dass der Artikel 115 Absatz 2 des Grundgesetzes eingehalten werden muss, was eigentlich eine Selbstverständlichkeit sein sollte. Dass es nichtsdestotrotz aus fast allen politischen Lagern Vorschläge hagelt, den scharfgestellten Artikel 115 Absatz 2 aufzuweichen, kann jedoch nicht die Tatsache aus der Welt schaffen, dass hierzu verfassungsändernde Mehrheiten notwendig sind. Darüber hinaus ist zu berücksichtigen, dass eine Schuldenbremse heute ebenso wenig eine deutsche Besonderheit darstellt wie ihre systematische Verachtung und Nichtbeachtung in der politischen Praxis.

Rückblick: Staatschuldenkrise und Eurorettung, Fiskalpakt

Der im Vertrag von Amsterdam 1997 beschlossene Stabilitäts- und Wachstumspakt sollte auf der Grundlage der Maastrichter Kriterien die Budgetdisziplin der Mitgliedsstaaten der Europäischen Währungsunion sichern, konnte die europäische Staatsschuldenkrise von 2010 bis 2012 aber nicht verhindern. Viele Euro-Mitgliedsländer und insbesondere Griechenland und Italien hatten die vertraglich vereinbarten Budgetregeln nicht eingehalten. Die Risikoaufschläge für griechische und italienische Staatsanleihen schossen in die Höhe. Der Bestand der Europäischen Währungsunion stand auf der Kippe.

Um den Euro zu retten – oder genauer: um zu verhindern, dass einzelne Länder aus der Europäischen Währungsunion ausscheiden –, wurden die sogenannten Euro-Rettungspakte Griechenlandhilfe, EFSF und ESM entgegen der No-Bailout-Klausel in den europäischen Verträgen beschlossen. Als „Kompromiss“ und als „Preis“ für diesen Regelbruch wurden zur Vermeidung zukünftiger Eurokrisen die Einführung von nationalen Schuldenbremsen vereinbart. 25 Mitgliedsländer der Europäischen Union verpflichteten sich im sogenannten europäischen Fiskalpakt vom 2. März 2012 eine Schuldenbremse in ihren nationalen Verfassungen oder in ihrer nationalen Gesetzgebung zu verankern. Im Februar 2017 teilte die EU-Kommission mit, dass „der Inhalt des fiskalpolitischen Pakts Eingang in die nationalen Haushaltsrahmen aller Vertragsparteien gefunden“ habe.

Im europäischen Fiskalpakt wurde vereinbart, dass der gesamtstaatliche Haushalt einer Vertragspartei ausgeglichen zu sein oder einen Überschuss auszuweisen habe. Allerdings dürfen die Vertragsparteien bei außergewöhnlichen Umständen vorübergehend von diesem Ziel oder dem dorthin führenden Anpassungspfad abweichen. Unter außergewöhnliche Umstände werden Ereignisse verstanden, die sich der Kontrolle des Staates entziehen und erhebliche Auswirkungen auf die Lage der öffentlichen Haushalte haben. Die Nähe dieser Formulierungen zu der Formulierung der deutschen Schuldenbremse im Art. 115 Absatz 2 GG war kein Zufall.

Unwirksamkeit der Schuldenbremse auf europäischer Ebene

Obwohl der europäische Fiskalpakt seit dem 1. Januar 2013 in Kraft war und selbst Italien eine entsprechende Schuldenbremse in seine Verfassung aufgenommen hatte, haben die europäischen Schuldenbremsen auch vor der Corona-Krise die Schulden vieler Euroländer nicht gebremst. In Italien und Frankreich stiegen die Staatsschuldenquoten weiter (siehe Schaubild 1) und die zyklisch bereinigten Budgetdefizite der Staaten blieben weit entfernt von ihrem Ziel von maximal 0,5 Prozent des Bruttoinlandsprodukts. In Deutschland fiel die Staatsschuldenquote bis zur Coronakrise auf rund 60 Prozent und der zyklisch bereinigte Budgetsaldo des Staats verzeichnete einen Überschuss. Das heißt, dass die deutsche Schuldenbremse bis zur Corona-Krise sehr effektiv war, während in Italien und Frankreich die dort aufgrund des Fiskalpaktes eingeführten Schuldenbremsen weitgehend ignoriert wurden.

Schaubild 1

Die EU und Italien: Bremsversuch, Drohungen, Erpressung

Dabei gab es durchaus Versuche, die nationale Staatsverschuldung in der Eurozone zu bremsen. Nach ersten Verschärfungen im Jahr 2011 erließen das Europäische Parlament und der Europäische Rat der Staats- und Regierungschefs am 21. Mai 2013 die Verordnung Nr. 473/2013 „über gemeinsame Bestimmungen für die Überwachung und Bewertung der Übersichten über die Haushaltsplanung und für die Gewährleistung der Korrektur übermäßiger Defizite der Mitgliedstaaten der Euro-Währungsunion,“[4] mit welcher der Stabilitäts- und Wachstumspakt vom 7. Juli 1997 verschärft wurde.

Am 23. Oktober 2018 wendete die EU-Kommission dann erstmals den Artikel 7 Abs. 2 dieser Verordnung an und wies den von Italien vorgelegten Haushaltsentwurf für das Jahr 2019 zurück. Italien drohte die Einleitung eines Defizitverfahrens nach Art. 126 Abs. 9 und Abs. 11 AEUV. Italien hatte bis zum 13. November 2018 Zeit, einen neuen Haushaltsentwurf vorzulegen, ließ diese Frist aber verstreichen. Stattdessen spielte die italienische Regierung ein sehr erfolgreiches Erpressungsspiel.

Italien spekulierte erfolgreich darauf, dass die EU-Kommission, die anderen Euro-Mitgliedsländer und vor allem die Europäische Zentralbank ein ungeordnetes Auseinanderbrechen der Währungsunion verhindern wollten und sich deshalb keine entsprechenden Mehrheiten im Rat der Europäischen Union und im EZB-Rat zur wirksamen Sanktionierung von Italien bilden würden.[5]

Im Verlauf des Dezember 2018 schlug die italienische Regierung angesichts des drohenden Defizitverfahrens dann neben anderen kosmetischen Korrekturen eine geringere geplante Neuverschuldung von „2,04“ Prozent anstelle der geplanten „2,4“ Prozent vor. Die EU-Kommission akzeptierte diesen Kompromissvorschlag, so dass kurz vor Weihnachten 2018 die italienische Regierung die erste Runde in ihrem Erpressungsspiel gewonnen hatte. Die Verschuldungsregeln der Europäischen Währungsunion waren ab 2019 de facto außer Kraft gesetzt und das mit dem Segen der EU-Kommission.[6]

Als Reform getarnte Aushebelung des Stabilitäts- und Wachstumspaktes

Nach der Coronakrise unterbreitete die Europäische Kommission am 9. November 2022 Vorschläge für eine Reform des Stabilitäts- und Wachstumspaktes.[7] Diese Orientierungen mit dem Titel „Building an economic governance framework fit for the challenges ahead“ sollen laut EU-Kommission sicherstellen, dass der „Rahmen“ einfacher, transparenter und wirksamer wird, mit mehr nationaler Eigenverantwortung und besserer Durchsetzung, während er gleichzeitig Reformen und Investitionen ermöglichen und die hohen öffentlichen Schuldenquoten auf realistische, schrittweise und nachhaltige Weise reduzieren soll. Auf diese Weise solle der reformierte Stabilitäts- und Wachstumspakt dazu beitragen, die grüne, digitale und widerstandsfähige Wirtschaft der Zukunft aufzubauen. Gleichzeitig solle die Nachhaltigkeit der öffentlichen Finanzen in allen Mitgliedstaaten gewährleisten werden.[8]

Jedem nur halbwegs mit dem Politikbetrieb in Kontakt gekommenen Zeitgenossen dürfte klar sein, dass hier hinter großen Worten nicht eine Reform des Stabilitäts- und Wachstumspaktes in Werk gesetzt wird, sondern seine weitere Aushebelung.

In den „Orientierungen“ der EU-Kommission vom 9. November 2022 heißt es weiter, dass man zu einem transparenten, risikobasierten EU-Überwachungsrahmen übergehen wolle, der zwischen den einzelnen Ländern differenziert, indem er ihre Probleme mit der öffentlichen Verschuldung berücksichtige. Nationale mittelfristige Finanz- und Strukturpläne seien der Eckpfeiler des von der Kommission vorgeschlagenen Rahmens. Sie würden die Haushalts-, Reform- und Investitionsziele, einschließlich der Ziele zur Beseitigung makroökonomischer Ungleichgewichte, in einen einzigen ganzheitlichen mittelfristigen Plan integrieren und so einen kohärenten und straffen Prozess schaffen. Die Mitgliedstaaten hätten einen größeren Spielraum bei der Festlegung ihres fiskalischen Anpassungspfads, wodurch die nationale Eigenverantwortung für ihre fiskalischen Zielsetzungen gestärkt würde.[9]

Ein einziger operativer Indikator – die Netto-Primärausgaben, d.h. die Ausgaben, die unter der Kontrolle einer Regierung stehen – würde als Grundlage für die Festlegung des finanzpolitischen Anpassungspfads und die jährliche finanzpolitische Überwachung dienen, wodurch der Rahmen erheblich vereinfacht würde.[10]

Leider wurde an dieser Stelle nicht problematisiert, dass hier ein Anreiz für Regierungen formuliert wird, möglichst viele Staatsausgaben als nicht unter der eigenen Kontrolle stehend zu definieren. Und da mit jedem einzelnen Land diese Frage erörtert werden soll, dürfte die Regierung jedes Landes schnell viele Argumente finden, weshalb die jeweilige nationale fiskalische Lage eigentlich nichts oder nur sehr wenig mit dem eigenen Regierungshandeln zu tun hat. Die Nichtbeachtung von Schuldengrenzen wird so geradezu institutionalisiert.

Bevorstehende Aufweichung der Schuldenregeln auf EU-Ebene?

Am 26. April 2023 hat die Europäische Kommission ergänzend zu ihrem Vorschlag vom 9. November 2022 Legislativvorschläge zur Reform des Stabilitäts- und Wachstumspaktes vorgelegt.[11] Entsprechend den Vorschlägen vom 9. November 2022 besteht das Grundkonzept darin, dass es keine einheitlichen Schuldenabbaupfade für alle Mitgliedsstaaten mehr geben soll.

Durch die Ermächtigung der Mitgliedsstaaten zum Vorschlag eigener Schuldenabbaupfade und durch die Übertragung weiterer Aufgaben an die nationale Fiskalinstitutionen werde angestrebt, die nationale Eigenverantwortung zu stärken. Sanktionen wegen möglicher Verstöße sollen abgesenkt oder gestrichen werden in der Hoffnung, dass die verbleibenden Sanktionen in der politischen Praxis zukünftig leichter verhängt werden.[12] „Das bisherige Ziel eines mittelfristig ausgeglichenen Haushalts würde ebenso entfallen wie die Vorgabe, den überschießenden Schuldenstand um jährlich 1/20 zu reduzieren.“[13]

Obwohl der ECOFIN-Rat bereits am 14. März 2023 die Absicht verkündet hat, die legislative Arbeit an der Reform des Stabilitäts- und Wachstumspaktes bis Ende 2023 abzuschließen, ist es auf europäischer Ebene im Moment auffällig ruhig. Entweder kann man sich hinter den Kulissen nicht auf eine Reform einigen oder es wird gerade etwas ausgeheckt, das vor allem die deutschen Widerstände gegen eine Reform unterläuft. Denn in den Legislativvorschlägen vom 26. April 2023 wurden die deutschen Vorschläge weitgehend nicht berücksichtigt.

Deutschlands haushaltpolitisches Debakel: Innenpolitische Folgen

Unabhängig davon können Bundeskanzler Olaf Scholz und Bundesfinanzminister Christian Lindner auf europäischer Ebene zurzeit wenig Glaubwürdigkeit und Autorität in Sachen Schuldengrenzen und Schuldenbremsen einbringen. Es ist allerdings nur zu hoffen, dass sie sich dadurch nicht verleiten lassen, an der weiteren Aushebelung des europäischen Stabilitäts- und Wachstumspaktes mitzuwirken. Das von Scholz und Lindner verursachte haushaltspolitische Debakel in der Bundesrepublik Deutschland ist nach dem Heizungsgesetz bereits ein weiteres AfD-Förderprogramm. Fallen Scholz und Lindner auch noch auf europäischer Ebene um, wird das der AfD zusätzlich nutzen. Die Nichtbeachtung von Schuldenbremsen hat auf jeden Fall in der näheren Zukunft politische Folgen.

Die ökonomischen Folgen werden sich längerfristig zeigen. Mit der Überschuldung steigen die Zinsausgaben, die den fiskalpolitischen Handlungsspielraum zunehmend einschränken. Die Zentralbank kommt unter Druck, die Zinsen niedrig zu halten und höhere Inflation zu tolerieren. Droht der Staatsbankrott wegen Überschuldung, könnte die EZB diesem Druck nicht mehr standhalten. Die Inflation wird dann endemisch und die Währung wertet gegenüber härteren Währungen ab. Die Väter der Europäischen Wirtschafts- und Währungsunion wollten dieser Gefahr mit Stabilitätspakten und Schuldenbremsen begegnen. Ihre Nachfolger lassen ihr aufgrund politischer Opportunität freien Lauf.

Anmerkungen

[1] Siehe BVerfG, Urteil des Zweiten Senats vom 15. November 2023 – 2 BvF 1/22 -, Rn. 1-231.

[2] Siehe https://www.verfassungen.de/gg49-i.htm.

[3] Vgl. Pressemitteilung des BVerfG vom 15. November 2023, wo es weiter heißt: „Der Senat stützt seine Entscheidung auf drei, jeweils für sich tragfähige Gründe: Erstens hat der Gesetzgeber den notwendigen Veranlassungszusammenhang zwischen der festgestellten Notsituation und den ergriffenen Krisenbewältigungsmaßnahmen nicht ausreichend dargelegt. Zweitens widerspricht die zeitliche Entkoppelung der Feststellung einer Notlage gemäß Art. 115 Abs. 2 Satz 6 GG vom tatsächlichen Einsatz der Kreditermächtigungen den Verfassungsgeboten der Jährlichkeit und Jährigkeit. Die faktisch unbegrenzte Weiternutzung von notlagenbedingten Kreditermächtigungen in nachfolgenden Haushaltsjahren ohne Anrechnung auf die „Schuldenbremse“ bei gleichzeitiger Anrechnung als „Schulden“ im Haushaltsjahr 2021 ist demzufolge unzulässig. Drittens verstößt die Verabschiedung des Zweiten Nachtragshaushaltsgesetzes 2021 nach Ablauf des Haushaltsjahres 2021 gegen den Haushaltsgrundsatz der Vorherigkeit aus Art. 110 Abs. 2 Satz 1 GG. Die Entscheidung hat zur Folge, dass sich der Umfang des KTF um 60 Milliarden Euro reduziert. Soweit hierdurch bereits eingegangene Verpflichtungen nicht mehr bedient werden können, muss der Haushaltsgesetzgeber dies anderweitig kompensieren.“

[4] Siehe Amtsblatt der Europäischen Union vom 27.5.2013, L 140/11.

[5] Vgl. Norbert F. Tofall: Italiens Haushaltsstreit mit der EU-Kommission. Doch entscheidend ist die EZB, Kommentar zu Wirtschaft und Politik des Flossbach von Storch Research Institute vom 25. Oktober 2018.

[6] Siehe Norbert F. Tofall: Regelbruch mit Segen der EU-Kommission, Kommentar zu Wirtschaft und Politik des Flossbach von Storch Research Institute vom 4. Januar 2019.

[7] Siehe EU-Kommission: Building an economic governance framework fit for the challenges ahead, Pressemitteilung vom 9. November 2022.

[8] Vgl. ebenda, im englischen Original: „The orientations seek to ensure that the framework is simpler, more transparent and effective, with greater national ownership and better enforcement, while allowing for reform and investment and reducing high public debt ratios in a realistic, gradual and sustained manner. In this way, the reformed framework should help build the green, digital and resilient economy of the future, while ensuring the sustainability of public finances in all Member States.”

[9] Vgl. ebenda.

[10] Vgl. ebenda.

[11] Siehe EU-Kommission: Fragen und Antworten vom 26. April 2023.

[12] Vgl. „EU-Sachstand. Die Vorschläge der Europäischen Kommission zur Reform des Stabilitäts- und Wachstumspaktes (Europäische Fiskalregeln)“, Deutscher Bundestag, Referat EU 2, Bearbeiter: Regierungsdirektor Andreas Koenig, Stand 9. Mai 2023, S. 3.

[13] Ebenda, S. 1.

Dieser Artikel erschien ursprünglich unter dem Titel Nichtbeachtung der Schuldenbremse – keine deutsche Besonderheit am 1.12.2023 auf der Website des Flossbach von Storch Research Institute, Köln. Mit freundlicher Genehmigung.