Die Inflation ist unsozial, sie trifft vor allem die unteren Einkommensschichten im täglichen Leben hart und entwertet ihre Ersparnisse. (Bild: Shotshop)

Die Inflation ist unsozial, sie trifft vor allem die unteren Einkommensschichten im täglichen Leben hart und entwertet ihre Ersparnisse. (Bild: Shotshop) Die kritische Auseinandersetzung mit dem Phänomen der Inflation ist so alt wie die Ökonomik selbst,[1] und sie geht natürlich über die Ökonomik als Wissenschaft hinaus. Schon Goethe hat in seiner Fausttragödie auf den Kern des Problems verwiesen. Das Inflationsproblem beginnt immer dort, wo man die Knappheit realer Mittel mit einer Knappheit an Geld verwechselt, beziehungsweise dort, wo man durch Geldschöpfung über die Knappheit realer Mittel hinwegzutäuschen versucht.

So spricht Mephistopheles am Hofe des Kaisers: „Wo fehlt’s nicht irgendwo auf dieser Welt? / Dem dies, dem das, hier aber fehlt das Geld.“ Und trotz der Warnungen des Kanzlers – „Der Satan legt euch goldgewirkte Schlingen: / Es geht nicht zu mit frommen rechten Dingen“ – sagt der Kaiser: „Ich habe satt das ewige Wie und Wenn; / Es fehlt an Geld, nun gut, so schaff es denn.“[2]

Hier wird der individualwirtschaftliche (mikroökonomische) Standpunkt des Kaisers zum Maßstab für ein allgemeinwirtschaftliches (makroökonomisches) Problem. Das individualwirtschaftliche Problem des Kaisers kann über die Geldschöpfung aus dem Nichts gelöst werden, nicht aber das allgemeinwirtschaftliche Problem der Knappheit realer Mittel und Ressourcen. Letztere können durch Geldschöpfung nicht vermehrt, sondern nur umverteilt werden. Und damit geht die von Mephistopheles in Aussicht gestellte Lösung der Geldschöpfung aus dem Nichts zulasten Dritter. Es wird umverteilt aus der breiten Masse in die Hände weniger Profiteure. Viele der sozialen und kulturellen Folgen von Inflation können auf diese Umverteilungswirkung zurückgeführt werden.[3]

Das Tückische (oder Teuflische) an der Geldschöpfung aus dem Nichts ist die Täuschung, in die sie die breite Masse zunächst führt. So erklärt der Schatzmeister dem Kaiser die ersten Wirkungen des Papiergeldexperiments in der Szene im Lustgarten:

Damit die Wohltat allen gleich gedeihe,

So stempelten wir gleich die ganze Reihe,

Zehn, Dreißig, Fünfzig, Hundert sind parat.

Ihr denkt euch nicht, wie wohl’s dem Volke tat.

Seht eure Stadt, sonst halb im Tod verschimmelt,

Wie alles lebt und lustgenießend wimmelt![4]

Die Wirtschaft scheint zunächst zu florieren. Die Geldausgaben und ‑einkommen steigen. Das Papiergeld hat einen Tauschwert, der erst langsam zu erodieren beginnt. In dieser Phase beginnt die Umverteilung zu wirken: Gewinner sind jene, die zum richtigen Zeitpunkt reale Anlagegüter erwerben, die auch nach Zerplatzen der Illusion noch werthaltig sind. Bei Goethe hat es unter allen Charakteren der Narr am besten verstanden. Man zahlt ihn in Papiergeldnoten aus, die zu diesem Zeitpunkt noch eine Kaufkraft am Markt haben, und er frohlockt: „Heut abend wieg’ ich mich im Grundbesitz!“ Darauf Mephistopheles: „Wer zweifelt noch an unsres Narren Witz!“[5]

Dieses Glück des Grundbesitzes, beziehungsweise des realen Anlagebesitzes, wird nicht allen Bürgern gleichermaßen zuteil. Doch auch bei denen, die am Ende verlieren, wird zumindest für eine gewisse Zeit die Illusion größeren Wohlstands durch höheren Konsum aufrechterhalten. Man hält das zusätzliche Geld zumindest temporär für zusätzlichen realen Wohlstand, solange die Preise der Güter und Dienstleistungen sich noch nicht angepasst haben. Erst durch die Entwertung des Papiergeldes wird die Illusion zum Platzen gebracht. Dann setzt der Zeitpunkt ein, da die reale Umverteilungswirkung der Inflation für alle sichtbar zutage tritt.

Es ist nicht verwunderlich, dass diese Thematik Einzug in Goethes Drama erhalten hat. Einige der gescheiterten Papiergeldexperimente aus der Geschichte waren Goethe wohlbekannt. Zu gravierend sind ihre Folgen, als dass ein umfassend gebildeter Mann wie er sie hätte übersehen können.

Ein Papiergeldexperiment aus der französischen Geschichte

Eine Episode, die Goethe als Vorlage gedient haben könnte, entstammt der französischen Wirtschaftsgeschichte. Es handelt sich um eine papiergeldgetriebene Spekulationsblase Anfang des achtzehnten Jahrhunderts. Zwei wichtige Protagonisten waren involviert. John Law (1671–1729) gilt als Verursacher der sogenannten Mississippi-Blase. Richard Cantillon (1680–1734) war einer ihrer größten Profiteure. Aber es ist nicht allein dieser Umstand, der Cantillon für unser Thema relevant macht. Er ist vor allem deshalb von Bedeutung, weil er seine praktischen Erfahrungen als Bankier und Spekulant in einem bahnbrechenden Beitrag zur Wirtschaftstheorie für die Nachwelt verewigt hat. Sein Essai sur la nature du commerce en général, der erst posthum im Jahre 1755 veröffentlicht wurde, ist uns heute als eines der vorklassischen Gründungswerke der modernen Volkwirtschaftslehre bekannt.[6]

Was war also geschehen? John Law hatte Phillippe II. de Bourbon, Herzog von Orléans und Regent des noch unmündigen Louis XV., einen Vorschlag unterbreitet, um die maroden französischen Staatsfinanzen zu sanieren. Zwar hatte der Sonnenkönig, Louis XIV., den Spanischen Erbfolgekrieg (1701–1714) gewonnen. Frankreich stand aber finanziell am Abgrund.

John Law gründete mit der Unterstützung der Krone die Banque Générale im Jahr 1715, die ein Monopol zur Emission von Banknoten erhielt. 1717 wurde sie in Banque Royale umbenannt. Die Banknoten waren nur zum Bruchteil durch Edelmetallmünzen und im wesentlichen wertlose Staatsanleihen gedeckt. Das Law’sche System war unserem heutigen Geldsystem also recht ähnlich.

Außerdem gründete Law die sogenannte Compagnie des Indes, besser bekannt als Mississippi-Kompagnie, die ebenfalls ein königliches Monopol erhielt. Sie war für den Handel mit den französischen Überseekolonien zuständig, vor allem mit Louisiana, der Kolonie, aus der der heutige gleichnamige US-Bundesstaat hervorging, durch den der Mississippi zum Golf von Mexiko fließt. Sowohl die Banque Royale als auch die Mississippi-Kompagnie gewannen aufgrund der Unterstützung der Krone schnell das Vertrauen der breiten Öffentlichkeit. Die teilgedeckten Banknoten der Banque Royale zirkulierten als Geldsubstitute, und es wurden weitere Banknoten in großem Umfang emittiert.

Die Mississippi-Kompagnie gab Aktien heraus, für die es eine rege Nachfrage gab, denn Gerüchte kursierten über die fruchtbaren Böden und reichen Rohstoffvorkommen in der neuen Welt. Der Aktienpreis stieg rasant an. Die Banque Royale beförderte den Ansturm auf die Aktien, indem sie ungedeckte Papiergeldkredite für den Ankauf herausgab. Der Aktienpreis stieg um ein Vielfaches von unter 1000 livres im Juni 1719 auf zwischenzeitlich 10 000 livres Ende 1719.[7] Der inflationsgetriebene Aufschwung der französischen Wirtschaft ging mit enormen Kursgewinnen bei Anlagegütern einher. Es war die Zeit, Anfang des Jahres 1720, da zum ersten Mal das Wort „millionnaire“ in den französischen Sprachgebrauch trat.

Einige Akteure erahnten aber schon früh, dass die französischen Überseekolonien niemals so große Erträge würden einbringen können, dass die enormen Kursgewinne der Mississippi-Kompagnie gerechtfertigt wären. Zu ihnen gehörte auch Richard Cantillon. Anfang des Jahres 1720 tauschten die ersten Investoren ihre Aktien und Banknoten in Edelmetallmünzen um.[8] Der Aktienpreis begann zu fallen, und schon im März musste die Banque Royale die Auszahlungen einstellen. Alle Maßnahmen zum Eindämmen der Krise halfen nichts. Man versuchte, Edelmetalle zu verbieten und den Kurs der Aktie zu fixieren, aber vergeblich. Die Blase war geplatzt, die Illusion verflogen. Die breite Masse verlor ihre investierten Ersparnisse.

Nicht so Cantillon. Er gehörte zu jenen, die durch die Mississippi-Blase zu Millionären wurden. Dies ist ein in der Geschichte immer wiederkehrendes Muster von inflationären Episoden. Sie gereichen niemals der breiten Bevölkerung zum Vorteil, sondern immer nur einigen wenigen auf Kosten der Allgemeinheit. Inflation ist ein Mittel der Umverteilung von Vermögen und Einkommen.

Cantillon hat das verstanden und diesen Umverteilungsmechanismus als erster systematisch analysiert. Er hat für die Nachwelt aus seinen persönlichen Erfahrungen wichtige und wegweisende Schlussfolgerungen für die wirtschaftswissenschaftliche Forschung gezogen, die damals noch in den Kinderschuhen steckte. Sowohl der britische Ökonom William Stanley Jevons (1835–1882)[9] als auch der österreichische Ökonom Friedrich August von Hayek (1899–1992)[10] haben ihn später als einen der wichtigsten Vordenker des Faches bezeichnet. Cantillons Analyse der Umverteilungseffekte von Inflation ist auch heute wieder von größter Relevanz und eine treibende Kraft, die viele der sozialen und kulturellen Entwicklungen unserer Zeit erklären kann.

Die Umverteilungseffekte von Inflation

Cantillons Erkenntnisse sollen im Folgenden genauer zusammengefasst und im Kontext des modernen Geldsystems zur Anwendung gebracht werden. Dabei ist es zunächst wichtig, auf die Bedeutung des Wortes Inflation hinzuweisen. Traditionell bezog sich der Begriff auf eine Ausweitung der Geldmenge. Die Steigerung der Preise ist lediglich ein Effekt der Inflation im klassischen Sinne.

Heute bezeichnet man üblicherweise nicht mehr die Ursache, also die Geldmengenausweitung, sondern den Effekt – die Preissteigerungen – als Inflation. Besinnt man sich jedoch auf den klassischen Begriff, kann man schnell erkennen, warum Inflation immer mit Umverteilung einhergeht. Wird neues Geld geschaffen und bestimmten Akteuren zur Verfügung gestellt, so erhalten diese Akteure zusätzliche Kaufkraft und können reale Güter und Dienstleistungen erwerben, die sie vorher nicht hätten erwerben können.

Dieser Effekt tritt auf, ob wir es nun mit einer massiven und schlagartigen Geldmengenexpansion zu tun haben, wie bei der Mississippi-Blase, oder einer relativ moderaten und stetigen Geldmengenausweitung, wie sie heutzutage typisch ist. Cantillon-Effekte, wie man sie heute nennt, wirken in beiden Fällen: Die Erstempfänger des neugeschaffenen Geldes profitieren zulasten derer, die es erst viel später oder nie erhalten.

Das neugeschaffene Geld wird von den Erstempfängern ausgegeben und tritt so seinen Weg durch den Wirtschaftskreislauf an. Dabei werden die Geldpreise von Gütern und Dienstleistungen, je nach Umfang der Geldmengenausweitung, sukzessive steigen. Erhält man selbst in diesem Prozess nichts oder nur einen unterproportionalen Anteil des neugeschaffenen Geldes, führen die Preissteigerungen zu einer realen Entwertung des eigenen Geldeinkommens und ‑vermögens. Man wird durch den Inflationsprozess schlechter gestellt.

Cantillon hatte derartige Umverteilungseffekte als zentrales Phänomen der Wirtschaft erkannt. Sie treten nicht nur bei der Geldschöpfung auf, sondern bei allen wirtschaftlichen Handlungen. Sie sind Teil des Handels im Allgemeinen (du commerce en général). Auch jeder Produzent, der Gewinne erwirtschaftet, führt eine Form der Umverteilung von Einkommen zu seinen Gunsten und zum Nachteil seiner Konkurrenten herbei. Der entscheidende Unterschied zur Geldschöpfung aus dem Nichts ist, dass er etwas Werthaltiges produziert, das anderen einen Nutzen stiftet. Der Herausgeber von Papiergeld tut dies nicht. Er genießt den Vorteil, dass er nicht erst produktiv sein muss. Er stellt nichts bereit, was Käufern zugutekommt, sondern erschafft zusätzliche Kaufkraft ohne Anstrengung – ex nihilo. Goethes Mephistopheles fasst es so zusammen:

Ein solch Papier, an Gold und Perlen Statt,

Ist so bequem, man weiß doch, was man hat;

Man braucht nicht erst zu markten, noch zu tauschen,

Kann sich nach Lust in Lieb’ und Wein berauschen.[11]

Folgt man Cantillons Analyse, so wird klar, dass einige der größten Profiteure der Geldschöpfung aus dem Nichts seit jeher Staaten waren. Staaten und staatsnahe Sektoren, wozu auch der stark regulierte Finanzsektor gehört, können sich durch inflationäre Finanzierung von Staatsausgaben und Kreditexpansion über das Bankensystem auf Kosten anderer besserstellen. Sie stehen ganz am Anfang der Empfängerkette des neugeschaffenen Geldes.

Für alle weiteren Akteure ist im Inflationsprozess entscheidend, wann und in welchem Maße ihre Verkaufs- und Einkaufspreise steigen. Man zählt zu den Gewinnern, wenn die eigenen Verkaufspreise früher und schneller steigen als die Einkaufspreise. Preise steigen niemals gleichzeitig und im gleichen Maße. Einige steigen schneller, andere langsamer. Diese Heterogenität des Inflationsprozesses geht mit weiteren Verteilungseffekten einher.

Überproportionale Vermögenspreisinflation

Ein wichtiger Wirkungskanal, durch den gerade in der heutigen Zeit Umverteilungseffekte von Inflation entstehen, sind die Vermögenspreise. Eine stetige Preisinflation von – sagen wir – durchschnittlich 2 % im Jahr, wie sie etwa im heutigen Euroraum üblich und politisch gewollt ist, geht mit strukturellen Effekten auf das Sparverhalten von Haushalten einher.

In einer inflationären Wirtschaft steigen die Opportunitätskosten der Geldhaltung. Jede gegebene Geldsumme verliert vorhersehbar, über die Zeit hinweg, an Kaufkraft. Das bedeutet, dass starke ökonomische Anreize entstehen, die eigenen Ersparnisse in inflationsbesicherte Anlageklassen umzuleiten. Es entsteht also eine zusätzliche Nachfrage für bestimmte Anlagegüter, die über den Effekt der bloßen Geldmengenausweitung hinausgeht. Das Ergebnis ist eine überproportionale Vermögenspreisinflation, wie sie bereits seit den 1980er Jahren zu beobachten ist.[12]

Stark ansteigende Immobilienpreise sind ein besonders sichtbarer Auswuchs der überproportionalen Vermögenspreisinflation. Auch diese Preisanstiege sind in sich heterogen. Sie treten an unterschiedlichen Orten zu unterschiedlichen Zeiten auf. So haben sich seit Einführung des Euros im Jahr 1999 bis zum Ausbruch der Finanzkrise 2007 die Immobilienpreise in Frankreich im landesweiten Durchschnitt mehr als verdoppelt. Danach sind sie fast konstant geblieben. Erst seit 2017 steigen sie wieder spürbar an. In Deutschland sind die Immobilienpreise vor der Finanzkrise fast konstant geblieben. Erst nach der Finanzkrise haben sie rasant angezogen. Seit 2010 haben sie sich mehr als verdoppelt.[13]

Auch bei Aktienpreisen können wir ähnliche überproportionale Preisinflationsphasen beobachten. Auch wenn sie sehr viel stärker fluktuieren und zuweilen stark einbrechen, steigen sie durchschnittlich über längere Zeiträume deutlich schneller als die Konsumentenpreise. Der DAX hat sich in Deutschland seit Einführung des Euros mehr als verdreifacht. Das geht weit über das hinaus, was durch die allgemeine Konsumentenpreisinflation und durch reales Wirtschaftswachstum erklärt werden kann. Es gibt eine überproportionale Preisinflation, die die Aktienmärkte befeuert.

Ein starkes Indiz dafür, dass die Bewegungen der Aktienmärkte ganz wesentlich von Inflation angetrieben werden und von der realen Wirtschaft entkoppelt sind, liefert die Phase der Corona-Pandemie und die des Ukrainekriegs. Am 14. Februar 2020 stand der DAX bei 13 744 Punkten. Danach fiel er zunächst. Doch durch geldpolitische Interventionen der EZB, die eine massive Geldmengenausweitung mit sich brachten, ist er insgesamt bis zum Zeitpunkt des Verfassens dieser Zeilen auf 15 910 Punkte gestiegen,[14] also um fast 16 % seit dem 14. Februar 2020. Es erscheint äußerst fraglich, ob es sich hier um realisierte oder um erwartete reale Produktivitätsgewinne handeln kann. Es handelt sich vielmehr um eine Flucht in Anlagewerte, um sich vor der nun auch starken Konsumentenpreisinflation zu schützen, die im Jahr 2022 im Euroraum bei durchschnittlich über 8 % lag.

Die soziale Mobilität wird unterminiert

Eine überproportionale Vermögenspreisinflation kommt grundsätzlich den vermögenden Schichten zugute. Existierende Vermögensbestände steigen überproportional im Wert. Menschen, die kein nennenswertes Vermögen besitzen, werden durch die Vermögenspreisinflation noch weiter abgehängt. Die Kluft zwischen Arm und Reich weitet sich, und die soziale Mobilität nach oben wird unterminiert.

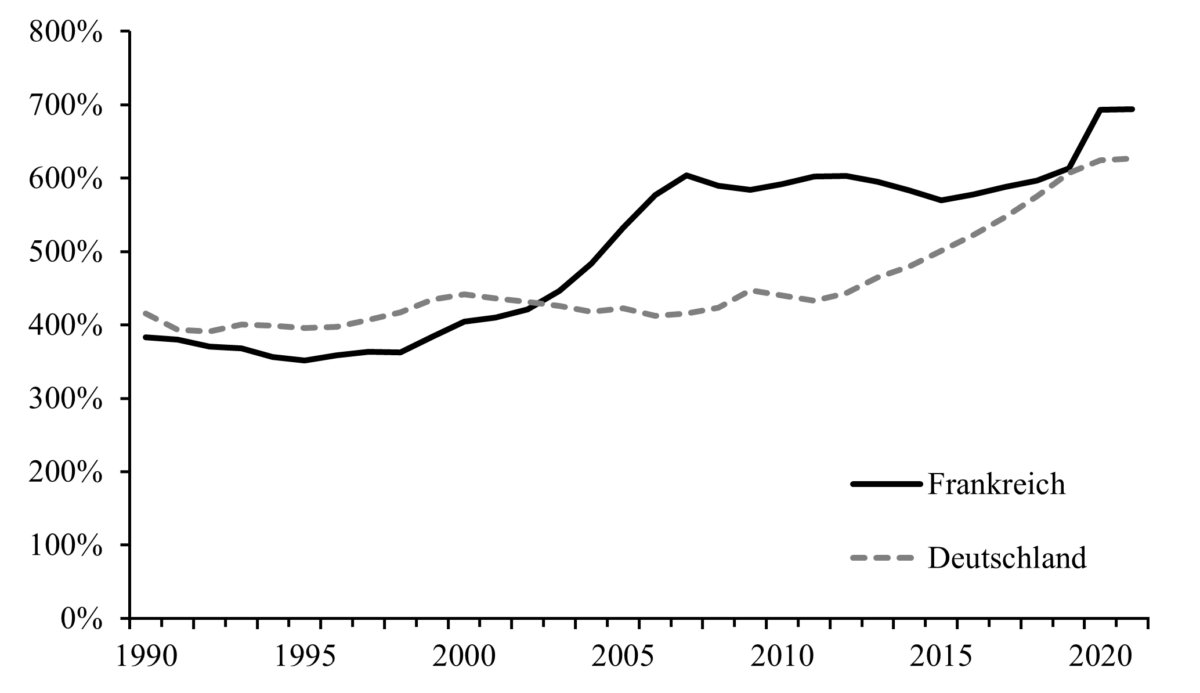

Graphik 1: Das Verhältnis von Vermögen zu Einkommen

Dieser Effekt kann anhand einer Statistik veranschaulicht werden, die in der Graphik 1 dargestellt wird. Überproportionale Vermögenspreisinflation führt zu einem Anstieg der Vermögen relativ zu den Einkommen. Der enorme Immobilienpreisanstieg in Frankreich hat dazu beigetragen, dass die Gesamtvermögen des Landes relativ zum Gesamtjahreseinkommen seit 1999 bis zum Ausbruch der Finanzkrise 2007 um 67 % und bis zum Jahr 2021 um 91 % gestiegen sind. Das Verhältnis von Vermögen zu Einkommen in Deutschland ist vor der Finanzkrise nur unwesentlich gestiegen, aber seit 2007 hat es um mehr als 50 % zugelegt.

Diese Statistik wird häufig als Indikator für soziale Mobilität interpretiert. Wenn etwa die Gesamtvermögen viermal so groß sind wie das jährliche Einkommen, dann liegt der Wert des Verhältnisses bei 400 %, wie etwa Anfang der 1990er Jahre in Deutschland. Dies impliziert, dass man mit einem Durchschnittseinkommen und einer Sparquote von 10 % etwa 40 Jahre brauchen würde, um das durchschnittliche Vermögensniveau in der Bevölkerung zu erreichen, wenn man ganz unten in der Vermögensverteilung startet.[15] Der soziale Aufstieg relativ zum Rest der Bevölkerung ist also durchaus innerhalb einer Lebensarbeitszeit zu schaffen.

Wenn allerdings die Vermögenswerte relativ zu den Einkommen inflationär aufgebläht werden und das Verhältnis bei 700 % statt bei 400 % liegt, so würde der Aufstieg zum gesellschaftlichen Durchschnitt, unter sonst gleichen Bedingungen, schon 70 Jahre dauern. Ein Mensch, der aus einfachen Verhältnissen kommt, kann das durchschnittliche Vermögensniveau in einer Lebenszeit nur noch dann erreichen, wenn er überdurchschnittlich viel verdient oder bereit ist, deutlich größere Opfer in Form von Konsumverzicht hinzunehmen. Der soziale Aufstieg ist somit deutlich schwerer. Je höher das Verhältnis der Vermögen zu den Einkommen, desto abhängiger werden junge Menschen von der finanziellen Unterstützung der Eltern und Großeltern. Menschen, die nicht auf Unterstützung zählen können, haben es besonders schwer.[16]

Noch gravierender stellt sich das Problem dar, wenn man bedenkt, dass Menschen, die ganz unten in der Vermögenshierarchie starten, vollständig von Arbeitseinkommen abhängig sind und keinerlei komplementäre Kapitaleinkommen erzielen. Diese Menschen haben deshalb sehr oft ein unterdurchschnittliches Einkommen. Insbesondere in Deutschland haben sich die realen Arbeitseinkommen im Median sehr schlecht entwickelt. Berücksichtigt man die überproportionale Vermögenspreisinflation, so sind sie seit 1999 real deutlich gesunken.[17] Mit einem Medianarbeitslohn ist es in vielen Gegenden, insbesondere in Großstädten, unmöglich geworden, eine annehmliche Immobilie zu kaufen oder zu mieten oder eine Familie zu versorgen.

Dass insbesondere die realen Arbeitseinkommen stagnieren, kann in einem inflationären Wirtschaftssystem durch einen Verdrängungseffekt im Investitionsverhalten erklärt werden. Bei überproportionaler Vermögenspreisinflation steigen die ökonomischen Anreize für spekulative Investitionen, die lediglich auf Kursgewinne abzielen. Dies geht zulasten produktiver Investitionen, die zur Erhaltung und Vergrößerung des realen Kapitalstocks beitragen. Das Wachstum des realen Kapitalstocks ist aber notwendige Voraussetzung für langfristige Produktivitätsgewinne und Lohnerhöhungen. Stagnierende oder gar sinkende reale Arbeitslöhne treffen insbesondere geringqualifizierte Arbeitnehmer im unteren Bereich der Einkommensverteilung.

In dem Maße, wie die soziale Mobilität nach oben unterminiert wird, verringert sich auch die soziale Mobilität nach unten. Es wird also einfacher, eine privilegierte Stellung innerhalb der gesellschaftlichen Vermögensverteilung zu halten, sobald man sie erreicht hat. Das bedeutet, dass sich die sozialen Strukturen einer Gesellschaft verfestigen. Aus einer freien und offenen Gesellschaft wird zunehmend eine Art Kastengesellschaft, in der der wirtschaftliche Status der Vorfahren den eigenen wirtschaftlichen Status bestimmt.

Existenzängste, Verdruss und Heuchelei

Die steigende Ungleichheit und die verringerte soziale Mobilität können treibende Kräfte hinter Existenzängsten und Stress sein. Vielfach hört man, dass Menschen sich zunehmend wirtschaftlich abgehängt fühlen. Dies kann in den schlimmsten Fällen zu Selbstaufgabe und Resignation führen.

Besonders auffällig sind in diesem Zusammenhang die steigenden Indikatoren für psychische Leiden. Depressionen, psychische Behandlungen, Drogenmissbrauch und Selbstmordraten steigen seit Jahren, insbesondere bei jungen Menschen.[18] Dies kann viele Ursachen haben.[19] Die oben beschriebenen Effekte können einen Teil zur Erklärung beitragen. Warum es gerade bei jungen Generationen auffällige Veränderungen gibt, liegt daran, dass die adversen Umverteilungseffekte bei jungen Generationen tendenziell stärker ins Gewicht fallen. Sie haben weniger Vermögen und sind tendenziell abhängiger von Arbeitseinkommen. Sie sind oft noch keine Immobilienbesitzer, sondern wollen eventuell erst noch eine Immobilie kaufen. Gerade ihnen wird der wirtschaftliche Aufstieg und die Vorsorge für die Zukunft erschwert.

Auch deshalb scheint es nicht verwunderlich, dass sich insbesondere bei jungen Menschen ein Verdruss gegenüber dem System und der Politik bahnbricht. Dies zeigt sich zum Beispiel in einer sinkenden Wahlbeteiligung und am Abdriften an die politischen Ränder.[20]

Demgegenüber stellt sich tendenziell bei den älteren Generationen und der politischen Klasse, also den Gewinnern des Umverteilungsprozesses, eine „kollektive Korruption“ ein.[21] Man erkennt die systemischen Probleme nicht an, selbst wenn man sich über sie völlig im Klaren ist, denn es ist nicht zum eigenen Vorteil, etwas zu verändern. Diese Form des Opportunismus und der Heuchelei, wie sie im öffentlichen Diskurs vielfach zu finden ist, verstärkt ihrerseits, wenn sie wahrgenommen wird, den Verdruss bei den Benachteiligten des inflationären Umverteilungsprozesses.

Vielen Umfragewerten zufolge sinkt das Vertrauen der allgemeinen Bevölkerung in Regierungen und öffentliche Institutionen. In den USA sagten noch in den 1960er Jahren etwa 75 % der Befragten, dass sie der Regierung vertrauen, immer oder fast immer die richtigen Entscheidungen zu treffen. Seither ist dieser Wert kontinuierlich gesunken auf nunmehr um die 25 %.[22] Auch in Europa gibt es ähnliche, wenn auch weniger drastische Umfrageentwicklungen. Es entsteht zunehmend eine Gesellschaft des Misstrauens gegenüber der Politik und den Eliten, aber auch zwischen Bevölkerungsschichten. Der soziale Zusammenhalt innerhalb der Gesellschaft bröckelt. Auch dies könnte auf ein empfundenes Ungerechtigkeitsgefühl zurückgeführt werden, das dem inflationären Umverteilungsprozess von unten nach oben und der sinkenden sozialen Mobilität entspringt.

Unsicherheit und Instabilität

Konventionelle Geldpolitik wirkt über die Setzung des Leitzinses, zu dem sich Geschäftsbanken bei der Zentralbank Liquidität beschaffen können. Zur Ausweitung der Geldmenge und zur Erreichung der angestrebten Inflationsziele hat man die Leitzinsen und somit das Zinsniveau in der gesamten Volkswirtschaft systematisch gesenkt. Dies hat weitreichende Implikationen nicht nur für die Finanzen des Staates, sondern auch für Unternehmen und Haushalte.

Die Niedrigzinspolitik der Zentralbanken verringert die Kosten der Fremdkapitalfinanzierung. Es gibt deshalb einen stärkeren Anreiz, Unternehmungen über Kreditgeschäfte zu hebeln. Es kommt also zu einer stärkeren Verschuldung und einer Verdrängung der Eigenkapitalfinanzierung. Jeder einzelne Akteur kann aus individueller Sicht seine Eigenkapitalrendite potenziell über die Hebelwirkung der Kreditfinanzierung erhöhen. Alle Akteure zusammen können dies aber nicht, denn die Schaffung neuer Liquidität, die über Kredite in Umlauf gebracht wird, kann die realen Produktionspotenziale der Volkwirtschaft nicht erhöhen. Sind die geldpolitisch stimulierten Unternehmungen insgesamt zu ambitioniert, müssen einige von ihnen scheitern und liquidiert werden. Aus gesamtwirtschaftlicher Sicht führt eine übermäßige Kreditfinanzierung also zu größerer Instabilität. Das Wirtschaftssystem wird fragiler und krisenanfälliger.

Eine stark eigenkapitalfinanzierte Wirtschaft wäre besser in der Lage, unerwartete Schocks zu absorbieren, die in einer dynamischen und unvorhersehbaren Welt jederzeit auftreten können. In einer stark kreditfinanzierten Wirtschaft entstehen stärkere Ansteckungseffekte, denn Kreditgeschäfte gehen mit zusätzlichen Abhängigkeitsverhältnissen zwischen Schuldnern und Gläubigern einher. Zahlungsausfälle beim Schuldner können die Gläubiger in Schieflage versetzen. Das Ausmaß von Rezessionen und Krisen wird deshalb durch die übermäßige Schuldenwirtschaft amplifiziert. Krisen treten nicht nur häufiger auf, sondern sind auch von größerer Tragweite.[23]

Die allgemeine Unsicherheit und die temporäre Anhängigkeit vieler Menschen von sozialstaatlichen Hilfsprogrammen wie der Arbeitslosenversicherung werden erhöht. Dies kann die Skepsis und den Verdruss gegenüber dem Wirtschaftssystem noch weiter erhöhen. Außerdem erhöht es den Stress für Familien und Haushalte. Das Bedürfnis nach Sicherheit lässt eine Berufskarriere im öffentlichen Dienst attraktiver und Unternehmertum in der Privatwirtschaft unattraktiver erscheinen. Vor dem Hintergrund der allgemeinen wirtschaftlichen Unsicherheit und Instabilität wird es außerdem attraktiver, in städtische Ballungsgebiete umzusiedeln, wo die Zahl der potenziellen Arbeitgeber größer ist und man schneller nach Verlust einer Arbeitsstelle eine neue findet. Die inflationäre Niedrigzinspolitik kann also potenziell einen Teil des Phänomens der Landflucht erklären.[24] In einem inflationären Wirtschaftssystem, in dem die Lebenshaltungskosten stetig steigen, sind temporäre Einkommensausfälle mit größeren realen Einbußen verbunden. In strukturstarken Regionen lassen sich diese Ausfälle einfacher vermeiden.

Der Wert der Zeit, Kurzfristorientierung und Megalomanie

Mit dem Sprichwort „Zeit ist Geld“ wird einer tiefen Wahrheit Ausdruck verliehen. Zeit ist ein Gut im ökonomischen Sinne, denn es braucht immer auch Zeit, um unsere Ziele zu erreichen. Der Mensch als endliches Wesen hat nur eine begrenzte Zeit zur Verfügung, und Ziele und Bedürfnisse sind prinzipiell unbegrenzt. Zeit ist daher, wie jedes ökonomische Gut, wertvoll. In aller Regel strebt der Mensch deshalb danach, seine Ziele eher früher als später zu erreichen. Es ist besser, alle nötigen Vorkehrungen für die Erreichung eines Zieles frühzeitig getroffen zu haben, um sich noch anderen Dingen widmen zu können, und sei es nur dem Müßiggang. Um Zeit zu gewinnen, sind wir bereit, auf Geld zu verzichten, und andersherum.

Deshalb spielt die Bewertung von Zeit, die sogenannte Zeitpräferenz, in der ökonomischen Theorie eine bedeutende Rolle. Die Zeitpräferenz ist, wie jede andere Präferenz, subjektiv. Handelnde Menschen in der Gesellschaft bewerten Zeit unterschiedlich. Dennoch gibt es im gesellschaftlichen Gefüge auch objektive Bestimm-Größen der Zeitpräferenz. Damit sind Einflussfaktoren gemeint, die Menschen zu einer höheren oder niedrigeren Zeitpräferenz bringen. Eine wichtige derartige Bestimm-Größe der Bewertung von Zeit sind die monetären Opportunitätskosten von Zeit. Auf wieviel Geld verzichtet ein Mensch, wenn er sich dem Müßiggang hingibt, statt der Erwerbstätigkeit nachzugehen, zu investieren oder in einer anderen Form „produktiv“ zu sein?

Je höher die allgemeine Inflation ausfällt, desto größer sind die monetären Opportunitätskosten von Zeit. Es wird teurer, sich Zeit zu lassen. Wer zum Beispiel eine Immobilie erwerben möchte, tut es besser früher als später. Man ist dazu angehalten, sich zu verschulden, um früher auf dem Immobilienmarkt tätig werden zu können und um sich überhaupt eine Immobilie leisten zu können. Glücklich kann sich schätzen, wer bereits eine besitzt.

Ein nicht unerheblicher Teil gerade der jungen Generationen kapituliert vor diesem Hamsterrad. Die Kosten des Vermögensaufbaus für die Zukunft in Form von harter Arbeit und Konsumverzicht werden als zu groß empfunden. Anstatt es zu versuchen, gibt man sich lieber den vielfältigen Konsumvergnügungen der Gegenwart hin. Hier kommt es zu einer starken Gegenwartsorientierung. Die Bedeutung der Zukunft wird abgewertet. Die Zeitpräferenz steigt. Einige der hedonistischen Züge unserer modernen Kultur lassen sich auf diese Wirkung von Inflation zurückführen. Auch die YOLO-Jugendkultur (You only live once) lässt sich als Auswuchs dieser Entwicklungen verstehen. Man gibt sich abenteuerlichen Vergnügungen hin, auch wenn es schlimm ausgehen könnte. Aus dieser Kultur spricht neben einer starken Kurzfristorientierung einmal mehr der Verdruss gegenüber dem System. Warum sollte man sich um die Zukunft scheren, wenn man das Gefühl hat, dass man es in ihr ohnehin zu nichts bringen wird?

Viele Menschen, und einmal mehr insbesondere die jungen Generationen, fühlen sich nicht von der Politik repräsentiert. Dies könnte daran liegen, dass sich in der politischen Klasse eine Form der Megalomanie einstellt. Man unterschätzt die realen Kosten von inflationsfinanzierten politischen Großprojekten wie dem Klimaschutz oder militärischen Konflikten.[25] Die inflationäre Staatsfinanzierung führt zu einer Aufweichung der Grenzen des politischen Handlungsspielraums. Auch dies kann den Verdruss gegenüber der Politik bei all jenen erhöhen, die diese Entkopplung erkennen und für problematisch halten, selbst dann, wenn sie an anderer Stelle vielleicht sogar vom Inflationsprozess profitieren.

Schlussfolgerung

Es kann nicht verwundern, dass Johann Wolfgang von Goethe ein inflationäres Papiergeldexperiment als Ausgeburt des Teufels darstellt. Inflation ist Täuschung. Sie täuscht kurzfristig über die realen Beschränkungen des Wirtschaftslebens hinweg. Sie bevorteilt einige Akteure auf Kosten der breiten Masse, indem sie Einkommen und Vermögen umverteilt. Sie bringt wenige Gewinner und viele Verlierer hervor.

Diese Umverteilungswirkung von Inflation ist ihr wesentliches Merkmal. Sie tritt auch dann auf, wenn die Inflation stetig und moderat ausfällt, wie in unserem gegenwärtigen Geldsystem. Wir haben vier strukturelle Umverteilungskanäle identifiziert:

- von der Privatwirtschaft zum Staat und den staatsnahen Sektoren,

2. von Unvermögenden zu Vermögenden,

3. von Arbeitseinkommen zu Kapitaleinkommen und Kapitelgewinnen,

4. von Jung zu Alt (da junge Generationen oft (noch) keine Vermögen besitzen und stärker von Arbeitseinkommen abhängig sind).

Die steigende Ungleichheit, die aus der Umverteilung entsteht, ist die wahrscheinlich bedeutendste soziale Folge von Inflation. Es ist eine Form der Ungleichheit, die sich gegen das intuitive Gerechtigkeitsempfinden der meisten Menschen stellt. Reichtum als Folge von Inflation, entsteht auf Kosten anderer. Im Gegensatz dazu entsteht Reichtum durch Produktion, wie ihn ein marktbasiertes Wirtschaftssystem verspricht, nur indem anderen ein Nutzen entsteht. In einem inflationsgeplagten marktwirtschaftlichen System verschwimmen die Ursachen der Ungleichheit. Es ist nicht klar, ob jemand aus produktiver Tätigkeit zum Wohle anderer oder aus Inflationsglück zum Schaden anderer wirtschaftlich aufsteigt. Im Zweifel ist man skeptisch.

Der Staatsinterventionismus im Geldsystem, der die Inflation vorantreibt, untergräbt damit das marktwirtschaftliche Fundament der entwickelten Volkswirtschaften, indem immer weniger Menschen sich als Befürworter der Marktwirtschaft sehen. Sie halten die ungerechte Form der steigenden Ungleichheit für einen Auswuchs der reinen Marktwirtschaft, erkennen aber oftmals nicht, dass die inflationäre Geldpolitik ihren Teil dazu beiträgt.

Anmerkungen

[1] Das erste Buch, das sich ausschließlich einem ökonomischen Thema widmete, war eine Abhandlung aus dem vierzehnten Jahrhundert über Münzverschlechterung, in anderen Worten: Inflation. Sie stammt aus der Feder von Nikolaus von Oresme. Siehe die Übersetzung des Werks in Charles Johnson (1956): The De Moneta of Nicholas Oresme and English Mint Documents. London: Thomas Nelson and Sons Ltd. Eine weitere frühe Abhandlung über die Folgen von Inflation ist Juan de Mariana (2002 [1609]): A Treatise on the Alteration of Money. In: Journal of Merkets and Morality 5(2), S. 523–593.

[2] Johann Wolfgang von Goethe: Faust. Der Tragödie Erster und Zweiter Teil. Ditzingen: Reclam. Zweiter Teil, Erster Akt, Verse 4889–4890, 4941–4942 und 4925–4926.

[3] Siehe zum Beispiel Jörg Guido Hülsmann (2007): Ethik der Geldproduktion. Lüdinghausen: Manuscriptum. Insbesondere Kapitel 13; Hülsmann (2013): Krise der Inflationskultur. München: FinanzBuch Verlag. Insbesondere Kapitel 10; und Hülsmann (2014): Money and the Distribution of Incomes and Wealth. In: David Howden und Joseph T. Salerno (Hrsg.): The Fed at One Hundred. Heidelberg: Springer International Publishing Switzerland, S. 127–138.

[4] Goethe (Anm. 2), Verse 6073-6078.

[5] Goethe (Anm. 2), Verse 6171–6172.

[6] Siehe etwa Mark Thornton: Richard Cantillon and the Origin of Economic Theory. In: Journal des Économistes et des Études Humaines 8(1) (1998), S. 61–74, und Jörg Guido Hülsmann: More on Cantillon as a Proto-Austrian. In: Journal des Économistes et des Études Humaines 11(4) (2001), S. 693–703. Cantillon ist einer der wenigen Autoren, die explizit von Adam Smith zitiert werden in: An Inquiry into the Nature and Causes of the Wealth of Nations. 2. Band der Glasgow Edition of the Works and Correspondence of Adam Smith, S. 85.

[7] Peter M. Garber: Famous First Bubbles. In: Journal of Economic Perspectives 4(2), S. 35–54 (1990).

[8] Auch die 100 000 Aktien des Königs wurden noch zu einem Stückpreis von 9 000 livres an die Kompagnie zurückverkauft.

[9] Siehe William Stanley Jevons: Richard Cantillon and the Nationality of Political Economy. In: Contemporary Review (1881). Siehe außerdem Henry Higgs: Richard Cantillon. In: The Economic Journal 1(2) (1891), S. 262–291.

[10] Siehe Friedrich A. von Hayek: Richard Cantillon. Einführung zur deutschen Übersetzung von Richard Cantillon: Abhandlung über die Natur des Handels im Allgemeinen. Jena: Fischer (1931), S. V-LXVI.

[11] Goethe (Anm. 2), Verse 6119–6122.

[12] Siehe zum Beispiel Pablo Duarte und Gunther Schnabl: Monetary policy, inequality and political instability. In: The World Economy 42(2), S. 614–634 (2019).

[13] Vgl. Karl-F. Israel und Gunther Schnabl (2024): Alternative measures of price inflation and the perception of real income in Germany. In: The World Economy 47(2), S. 618-636. Seit Ausbruch der Corona-Pandemie sind Häuserpreise in Deutschland durchschnittlich um 7 % pro Jahr gestiegen.

[14] Stand vom 7. Juni 2023.

[15] Wir abstrahieren in der Rechnung von heterogenen Inflationsentwicklungen und anderen Komplikationen. Wir nehmen an, dass die angehäuften Ersparnisse von der Inflation weder verzehrt noch vermehrt werden.

[16] Es gibt ähnliche Entwicklungen in anderen Ländern. Japan erlebte zum Beispiel in den 1990er Jahren einen massiven Anstieg in den Vermögenswerten und eine darauffolgende Krise. Man hat dort schon sehr viel länger unkonventionelle geldpolitische Maßnahmen angewendet als in den USA oder in Europa, um auf die Krise zu reagieren. Die adversen Effekte sind dieselben. Zum Zusammenhang zwischen Geldpolitik und Ungleichheit in Japan siehe Karl-F. Israel und Sophie Latsos: The impact of (un)conventional expansionary monetary policy on income inequality – lessons from Japan. In: Applied Economics 52(40), S. 4403–4420 (2020); Karl-F. Israel, Tim F. Sepp, und Nils Sonnenberg: Japanese monetary policy and household saving. In: Applied Economics 54(21), S. 2373–2389 (2022); sowie Karl-F. Israel, Tim F. Sepp und Nils Sonnenberg: The Effects of Unconventional Monetary Policy On Stock Markets and Household Incomes in Japan. In: Documents de Travail du Centre d’Économie de la Sorbonne, 2023.05.

[17] Siehe erneut Israel und Schnabl (2024): Alternative measures of price inflation and the perception of real income in Germany. In: The World Economy 47(2), S. 618–636.

[18] Anne Case und Angus Deaton: Deaths of Despair and the Future of Capitalism. Princeton: Princeton University Press (2020). Case und Deaton: Rising morbidity and mortality in midlife among white non-Hispanic Americans in the 21st century. In: Proceedings of the National Academy of Sciences (2015).

[19] Jonathan Haidt führt dies zum Beispiel auf den Gebrauch sozialer Medien zurück. Der Effekt ist hier besonders stark bei jungen Frauen. Siehe Haidt: Bildschirmkinder: Der verheerende Einfluss sozialer Medien auf die psychische Gesundheit einer ganzen Generation. Hamburg: Rowohlt (2023).

[20] Gunther Schnabl und Sebastian Müller: The Brexit as a Forerunner: Monetary Policy, Economic Order and Divergence Forces in the European Union. In: The Economists’ Voice 16(1), S. 1–18 (2019).

[21] Siehe Thorsten Polleit (2011): Fiat Money and Collective Corruption. In: The Quarterly Journal of Austrian Economics 14(4), S. 397–415.

[22] Dies geht aus Umfragedaten des PEW Research Centers hervor. Gallup präsentiert ähnliche Ergebnisse für verschiedene öffentliche Institutionen, wie zum Beispiel die Medien: 1993 sagten nur 16 % und 22 %, dass sie sehr wenig Vertrauen in Fernsehnachrichten respektive Tageszeitungen hätten. Im Jahr 2022 standen die Werte bei 49 % und 43 %.

[23] Einige relevante Indizien werden in dem folgenden Papier für die USA zusammengefasst: George Selgin, William D. Lastrapes und Lawrence H. White: Has the Fed been a failure? In: Journal of Macroeconomics 34(3), S. 569–596 (2012).

[24] In diesem Zusammenhang gibt es auch einen gegenläufigen Effekt. Die überproportionale Vermögenspreisinflation, die sich insbesondere auf den Immobilienmärkten in Ballungsgebieten bemerkbar macht, erhöht die relative Attraktivität des ländlichen Raums, wo Immobilien noch erschwinglich sind. Siehe etwa Claus Michelsen: Stadt – Land – Flucht: Folgen der Wohnungsmarktkrise. In: Wirtschaftsdienst 99(3), S. 158–159 (2019).

[25] Inflationäre Staatsfinanzierung kann als undemokratisch charakterisiert werden. Sofern die Bevölkerung hinter einer staatlichen Maßnahme steht, so kann mit der Bereitschaft zur direkten Finanzierung durch Steuern gerechnet werden. Steht die Bevölkerung allerdings nicht hinter den Vorhaben des Staates, so kann die inflationäre Staatsfinanzierung dabei helfen, sich über den Willen der Bevölkerung hinwegzusetzen. Siehe etwa Ludwig v. Mises: Vom Wert der besseren Ideen. München: Olzog (2018). Vorlesung 4.

Teilen auf

- Arbeit

- Armut

- Blog

- Ethik des Finanzwesens

- Familie

- Featured Content

- Geldpolitik

- Geldpolitik und Finanzwirtschaft

- Geldtheorie

- Gesellschaft

- Inflation

- Karl-Friedrich Israel

- Niedrigzinspolitik

- Staatsschulden

- Theorie der Marktwirtschaft

- Umverteilung

- Ungleichheit

- Wachstum und Wachstumspolitik

- Wohlstand

- Zentralbanken

- Zinspolitik