Das chinesische Containerschiff CSCL Saturn mit Zielhafen Hamburg beim Einlaufen (November 2013). Die Niedrigzinspolitik der Zentralbanken und die Subventionierung der chinesischen Industrieproduktion mit billigem Geld führte schließlich zu einer „Überglobalisierung“, zu deren Verlierern die Industriearbeiterschaft der USA gehören. (Bild: Hummelhummel auf Wikimedia Commons)

Das chinesische Containerschiff CSCL Saturn mit Zielhafen Hamburg beim Einlaufen (November 2013). Die Niedrigzinspolitik der Zentralbanken und die Subventionierung der chinesischen Industrieproduktion mit billigem Geld führte schließlich zu einer „Überglobalisierung“, zu deren Verlierern die Industriearbeiterschaft der USA gehören. (Bild: Hummelhummel auf Wikimedia Commons) Donald Trump hat die Finanzmärkte zum Beben gebracht. Infolge seiner Ankündigung von sogenannten reziproken Zöllen am Liberation Day am 2. April 2025 brachen weltweit auf den Finanzmärkten die Kurse ein. Nicht nur große Exportnationen wie Deutschland und Japan, sondern auch die USA als größtes Importland waren betroffen.

Im Zentrum einer stark gewachsenen Ungleichheit in den USA steht die Zentralbank Fed, die seit der Jahrtausendwende die Zinsen lange Zeit immer weiter gesenkt und große Kaufprogramme für US-Staatsanleihen auf den Weg gebracht hat. Damit ging ein Umverteilungsprozess einher, der u.a. einen Umweg über China genommen hat.

Der Grund: Viele von Trumps Wählern haben scheinbar unter der Globalisierung gelitten. Seit der Jahrtausendwende gingen nicht nur viele Arbeitsplätze in der Industrie verloren. Auch die Kaufkraft der Industriearbeiter ist unter Druck geraten. Die Zölle können Industriearbeitsplätze zurück in die USA bringen und so Amerika wieder groß machen, meint Trump.

Geldpolitik, wachsende Ungleichheit und chinesische Wirtschaftsblüte

Doch der Abstieg fand in den USA nicht bei allen statt (Schnabl 2025a). Der Finanz-, Gesundheits- und Bildungssektor wurden seit der Jahrtausendwende deutlich bessergestellt, weshalb sich vielen Menschen aus diesen Sektoren Trumps Politik widersetzen. Das erzeugt zusätzliche Unsicherheit. Bedeutet das den Abstieg der USA und – im Umkehrschluss – einen Bedeutungsgewinn für die Europäische Union als Weltführungsmacht?

Im Zentrum einer stark gewachsenen Ungleichheit in den USA steht die Zentralbank Fed, die seit der Jahrtausendwende die Zinsen lange Zeit immer weiter gesenkt und große Kaufprogramme für US-Staatsanleihen auf den Weg gebracht hat. In Finanzkrisen agierte die Fed als Feuerwehr und erzeugte mit billigem Geld auf den Finanzmärkten immer neue Kursfeuerwerke. Doch damit ging ein Umverteilungsprozess einher, der u.a. einen Umweg über China genommen hat (Schnabl 2019):

Aufgrund der niedrigen Zinsen in den USA ist seit der Jahrtausendwende sehr viel Kapital nach China geflossen, was den chinesischen Yuan unter Aufwertungsdruck brachte. Da China seine Währung fest an den Dollar gebunden hatte, musste die People’s Bank of China große Mengen Dollar kaufen. Die Devisenreserven stiegen stark an, die China zu beträchtlichen Teilen in US-amerikanischen Staatsanleihen anlegte.

Subventionierte Überproduktion und Immobilienblase

Chinas Regierung lenkte zudem das zufließende Kapital über die staatlich kontrollierten Banken in den Aufbau riesiger industrieller Überkapazitäten, für deren Absatz der chinesische Markt trotz der großen Bevölkerung zu klein war. Beträchtliche Teile der Überproduktion musste China deshalb – subventioniert durch billige Kredite – in den Industrieländern absetzen. Das hat insbesondere die US-Industrie in Bedrängnis gebracht, während Europas Industrie von dem starken Wachstum Chinas profitierte.

Die chinesische Industrie florierte, sodass die Beschäftigung stark expandierte. Dank großer Produktivitätsgewinne stiegen nicht nur die Löhne von Chinas Industriearbeitern rasant. Die immensen Wohlstandsgewinne erhöhten auch die Nachfrage nach Wohnraum, was eine Immobilienblase nach sich zog, die bis zu ihrem Platzen das Wachstum Chinas potenzierte.

Es profitierte auch der US-Finanzsektor, nicht nur weil die Zentralbank Fed mit niedrigen Zinsen und Anleihekaufprogrammen die Vermögenspreise immer weiter nach oben trieb. Der Finanzsektor verdiente ebenso an den immensen Ankäufen von Vermögenswerten der Fed, den riesigen Devisentransaktionen und den Finanzanlagen Chinas in den USA.

Der Weg in die „Überglobalisierung“: Umverteilung nach oben

Die Arbeitnehmer in der US-Industrie litten hingegen unter der chinesischen Konkurrenz, die dank billigem Kapital (aus den USA) und billigen Arbeitskräften (aus China) auf die Preise und die Löhne in der US-Industrie drückte. Sowohl die – dem Finanzsektor nahestehenden? – US-Regierungen, als auch die dem Industriesektor verpflichtete Kommunistische Partei Chinas ließen dem Prozess seinen Lauf, der als „Überglobalisierung“ verstanden werden kann.

Aus theoretischer Sicht nützt internationaler Handel allen Teilen der Gesellschaft, wenn – wie in den USA seit der Jahrtausendwende – daraus keine Arbeitslosigkeit entsteht. Durch mehr Spezialisierung steigt die Produktivität, was über alle Sektoren hinweg Lohnerhöhungen möglich macht. Wer in der Industrie arbeitslos wird, kann in den Dienstleistungssektor wandern, wo nach Lehrbuch das Lohnniveau dank der Produktivitätsgewinne steigt.

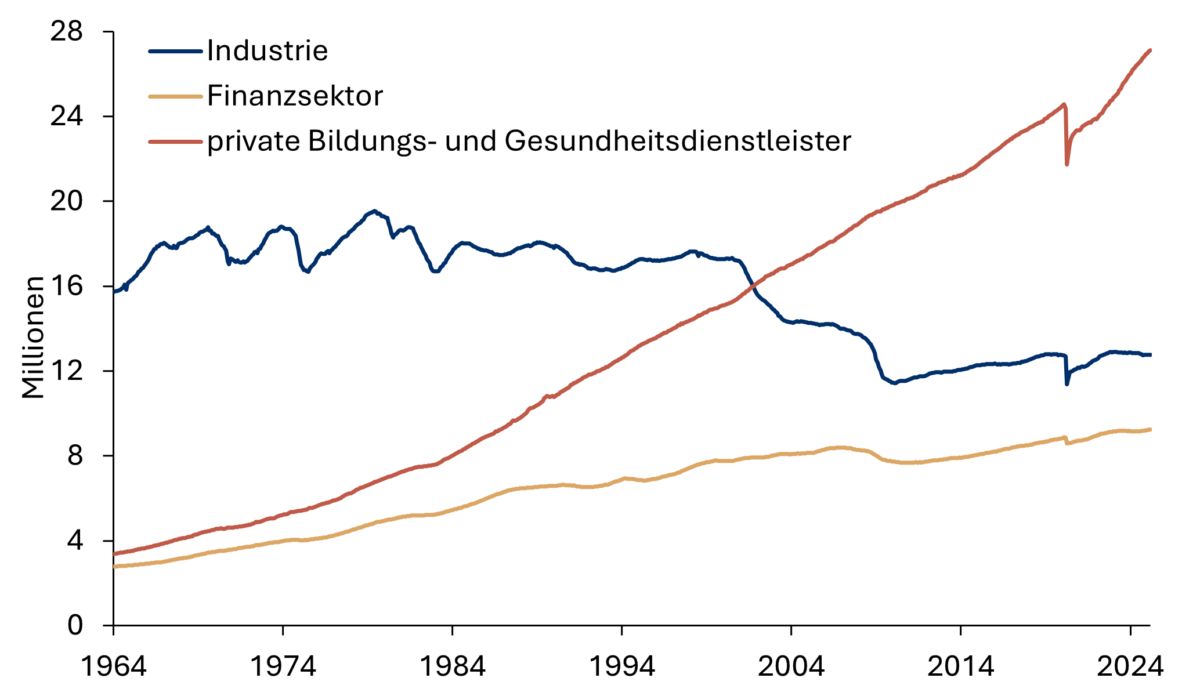

Abbildung 1: Beschäftigte nach Sektoren in den USA

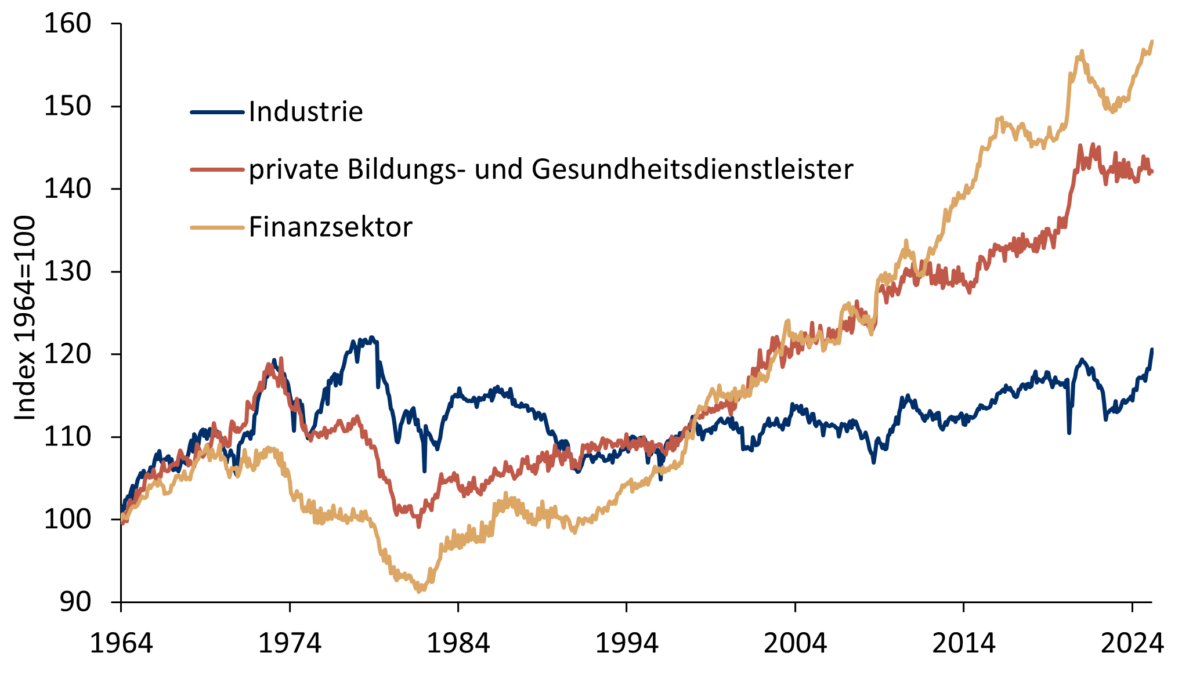

Doch nicht so in den USA seit der Jahrtausendwende. Einerseits gingen in der Industrie Arbeitsplätze verloren (Abb. 1) und die realen Löhne stagnierten (Abb. 2). Andererseits stiegen im Finanzsektor – insbesondere dank der lockeren Geldpolitik der Fed – die Anzahl der Jobs und die realen Löhne deutlich an. Da die niedrigen Zinsen der Fed die Vermögenspreise nach oben getrieben haben, wurden die Reichen reicher.

Zudem konnte dank der üppigen Staatsanleihekäufe der Fed und der People’s Bank of China der US-amerikanische Staat seine Ausgaben deutlich ausweiten. Es flossen sehr viele finanzielle Mittel in den Gesundheits- und Bildungssektor, sodass dort die Beschäftigung und die realen Löhne stark gestiegen sind (siehe Abb. 1 und Abb. 2). Die US-amerikanische Gesellschaft ist also nicht ohne Grund gespalten.

Abbildung 2: Reallohnentwicklung nach Sektoren in den USA

Donald Trump hat gezielt die Verlierer angesprochen. In seinem ersten Wahlkampf 2016 hat er erfolgreich Hillary Clinton als Marionette der Wallstreet stigmatisiert. 2024 hat er mit „Make America Great Again“ den Nerv vieler Menschen getroffen. Die aktuell geplante Entlassung vieler Staatsbediensteter mit guter Work-Life-Balance – u.a. 20.000 Mitarbeiter im US-Gesundheitsministerium – und Mittelstreichungen für Universitäten wie Harvard dürften bei seinen Wählern gut ankommen.

Zölle schaffen keine Industrie-Arbeitsplätze in den USA

Hingegen kann er mit destruktiven Zöllen keine Industriearbeitsplätze zurück in die USA bringen, da das Lohnniveau in Ostasien einfach viel geringer ist. Vielmehr würden die Preise stark steigen, wenn die Zölle in der geplanten Form umgesetzt würden. Das würde von seinen Wählern, denen er auch niedrigere Preise versprochen hat, nicht goutiert.

Das Dilemma ist nur zu lösen, wenn Trump seine Politik nicht auf Zölle, sondern auf Deregulierung und Ausgabenkürzungen fokussiert. Doch die Arbeit des Department of Government Efficiency ist nach dem Abgang von Elon Musk und zahlreichen Klagen ins Stocken geraten, während die weitgehend nicht gegenfinanzierten Steuersenkungspläne im Rahmen des „Big Beautiful Bill“ die Einnahmen des Staates reduzieren würden.

Kann Europa davon profitieren?

Während die Lage in den USA noch undurchsichtig ist, wollen in Europa bereits einige von den von Trump ausgehenden Unsicherheiten profitieren. Die deutsche Regierung will heimatlose Spitzenforscher aus den USA rekrutieren. Die EZB-Präsidentin Christine Lagarde will den Euro auf Kosten des Dollars in das Zentrum des Weltwährungssystems rücken (Lagarde 2025). Hélène Rey (2025) von der London School of Economics schlägt vor, durch die Bepreisung von klimafreundlichen Produkten in Euro dessen internationale Rolle zu potenzieren.

Mit dem Euro als Weltleitwährung könnten die Mitgliedsländer des Euroraums mehr Staatsausgaben auf Kosten der Länder finanzieren, die den Euro dann als Währungsreserve halten. Allerdings sind die Chancen dafür gering, weil der für den Leitwährungsstatus notwendige hoch entwickelte Finanzmarkt seit dem Brexit außerhalb der EU in London liegt. Dass die EU im Rahmen der sogenannten Taxonomie die Kreditvergabe der Banken nach Umwelt- und Klimakriterien steuern will, dürfte auf die internationalen Anleger eher abschreckend als anziehend wirken (Schnabl 2025b).

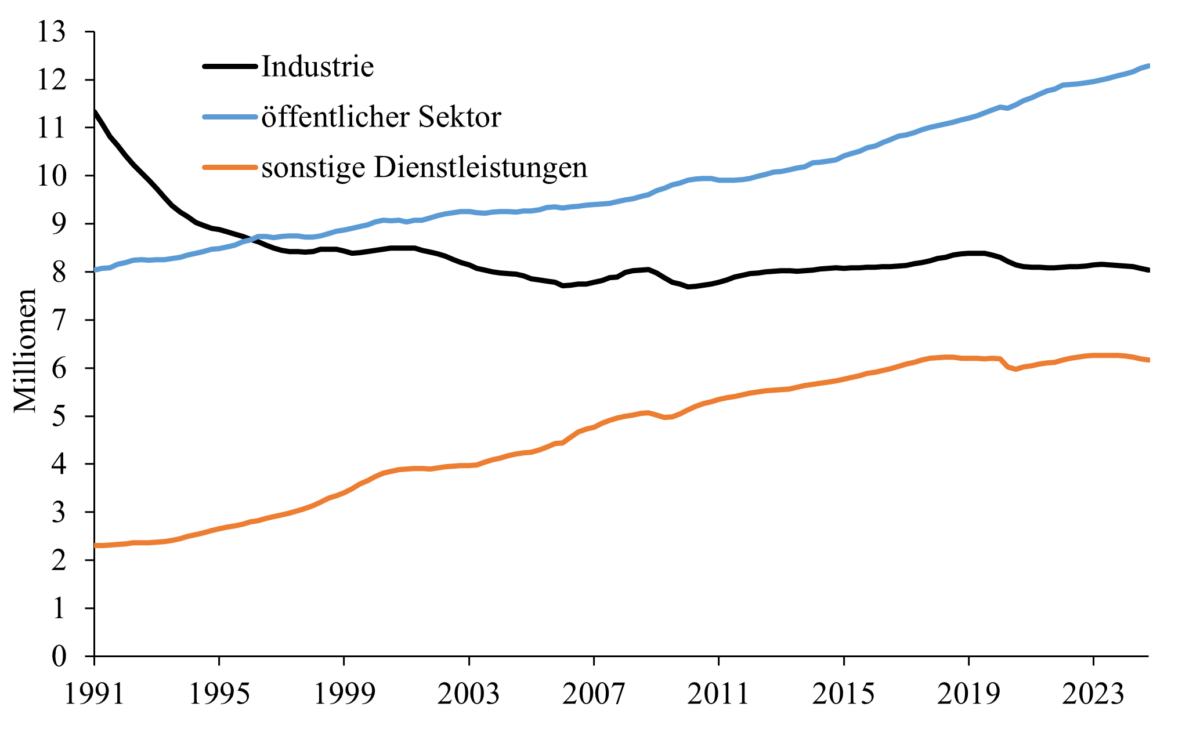

Schließlich ist zu bedenken, dass auch im Euroraum durch eine sehr expansive Geld- und Finanzpolitik umverteilt wurde. Ich Deutschland sind vor allem die sicheren Beschäftigungsverhältnisse im öffentlichen Sektor (einschließlich Gesundheit und Bildung) stark gewachsen (Abb. 3), während breite Bevölkerungsschichten an Kaufkraft eingebüßt haben und deshalb an die politischen Ränder gewandert sind. Währungsstabilität, wirtschaftliche Stabilität, politische Stabilität und gesellschaftliche Stabilität sind eben doch eng miteinander verbunden.

Abb. 3. Erwerbstätige nach Sektoren in Deutschland

Mit dieser Ausgangslage wird es für Europa schwer, von der von den USA ausgehenden Instabilität zu profitieren. Während in den USA das Problem überbordender staatlicher Ausgabenverpflichtungen durch Deregulierung und Ausgabenkürzungen zumindest angegangen wird, sind in Europa dahingehend noch keine nennenswerten Anstrengungen zu erkennen.

Nicht der Euro, sondern Gold und Bitcoin werden profitieren

Während die US-amerikanische Fed mit Zinssenkungen weiterhin zurückhaltend ist, gibt sich die Europäische Zentralbank bereits bereitwillig Zinssenkungen hin. Neue Staatsanleihekäufe sind wahrscheinlicher geworden, nachdem die neue deutsche Regierung umfangreiche schuldenfinanzierte Staatsausgaben für Infrastruktur und Verteidigung beschlossen hat.

Nachdem in China eine immense Immobilienblase geplatzt ist und ein wirtschaftlicher Abstieg nach dem Muster Japans eingesetzt hat, bleiben als letztes wichtiges Ziel für die internationalen Kapitalanleger – trotz oder auch wegen Trump – nur die USA. Sollte sich jedoch auch Donald Trump wieder den schuldenfinanzierten Staatsausgaben hingeben, dann dürften nicht der Euro, sondern vielmehr Gold und Bitcoin profitieren.

Literatur:

- Lagarde Christine 2025: Earning influence: lessons from the history of international currencies. Speech by Christine Lagarde, President of the ECB, at an event on Europe’s role in a fragmented world organised by Jacques Delors Centre at Hertie School in Berlin, Germany.

- Rey, Hélène 2025: Prepare for a Global Euro, Project Syndicate, 5.5.2025.

- Schnabl, Gunther 2019: China’s Overinvestment and International Trade Conflict. China and World Economy 27, 5, 37-62.

- Schnabl, Gunther 2025a: Trumps Zölle und bebende Finanzmärkte – ein Dilemma. Flossbach von Storch Research Institute 17.4.2025.

- Schnabl, Gunther 2025b: Aufstieg des Euro zur Leitwährung? Am Ende könnte es zwei andere Sieger geben. Die Welt 30.5.2025.

Teilen auf