Mit der Zeit erzeugen die akkumulierten Geldströme zwischen den Staaten und der EZB TARGET2-Salden (Bild: EZB)

Mit der Zeit erzeugen die akkumulierten Geldströme zwischen den Staaten und der EZB TARGET2-Salden (Bild: EZB)

1. Das geldpolitische Umfeld der Target-Salden ändert sich

Angesichts weiterhin hoher Inflation strafft die Europäische Zentralbank (EZB) seit Juni 2022 ihre Geldpolitik. Der Leitzins (Hauptrefinanzierungssatz) ist auf 3,75% gestiegen und das Bilanzvolumen der EZB schrumpft. Da die Inflation im Euroraum immer noch bei 6,1% liegt (Mai 2023), werden weitere Zinserhöhungen erwartet. Damit könnte auch eine Normalisierung der sogenannten Target-Salden folgen, die in Folge der Europäischen Finanz- und Schuldenkrise im Windschatten einer schnell wachsenden Zentralbankbilanz entstanden sind (Abb. 1).

Abbildung 1: Bilanzsumme des Eurosystem und Volumen der Target-Forderungen

Derzeit stehen Forderungen der Deutschen Bundesbank gegenüber der EZB in Höhe von ca. 1100 Milliarden Euro beispielsweise Verbindlichkeiten der Banca d’Italia bei der EZB in Höhe von ca. 700 Milliarden Euro gegenüber. Das Gesamtvolumen der Target-Ungleichgewichte liegt bei ca. 1.800 Milliarden Euro. Hans-Werner Sinn (2020) hat die Target-Salden als Falle bezeichnet. Die Deutsche Bundesbank kann ihre Forderungen an die EZB nicht einfach zurückfordern. Nach Sinn (2018) wären diese Forderungen wertlos, wenn das Europrojekt beendet würde. In der Bilanz der Bundesbank könnte dann eine riesige Lücke klaffen, da die Target-Forderungen weit größer als das Grundkapital und die Rücklagen der Deutschen Bundesbank (5,5 Mrd. Euro) sind. Ein Abbau der Target-Ungleichgewichte wäre aus dieser Sicht wünschenswert, ist jedoch derzeit nicht in Sicht.

2. Wie die Target-Ungleichgewichte entstanden sind

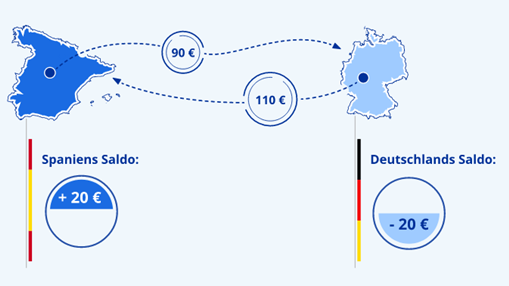

Die Target-Ungleichgewichte sind seit 2008 im Verlauf der europäischen Finanz- und Schuldenkrise und den folgenden Krisen entstanden. Wachsenden Verbindlichkeiten einiger Zentralbanken der südlichen Eurostaaten – beispielsweise der Banca d‘Italia – standen wachsende Forderungen der Zentralbanken einiger nördlicher Eurostaaten, insbesondere der Deutschen Bundesbank gegenüber (Abb. 2). Das Target-System, das in erster Linie der Abwicklung von Zahlungsströmen dient, entwickelte sich zu einer Art Kreditsystem, das seit 2008 maßgeblich dazu beigetragen hat, den Euroraum zu stabilisieren.

Vor der Krise hatten einige südliche Euroländer wie Griechenland und Spanien dank umfangreicher Kredite aus dem Norden mehr importiert als exportiert, also Leistungsbilanzdefizite aufgewiesen. Da die Kredite aus Deutschland nicht investiert, sondern überwiegend konsumiert wurden, sank das Vertrauen in die Kreditwürdigkeit dieser Länder. Die Kreditvergabe stoppte und die Krise nahm ihren Lauf.

Da die Krisenländer zunächst weiterhin Leistungsbilanzdefizite hatten und die Finanzierung über Bankkredite aus dem nördlichen Euroraum ausblieb, wurden die Defizite innerhalb des Target-Systems über Kredite der EZB finanziert, die beispielsweise über die Banca d’Italia an die italienischen Banken weitergereicht wurden. In Deutschland, wo weiterhin die Zahlungen für die Exporterlöse eingingen, wuchsen die Einlagen bei den Banken, die Einlagen der Banken bei der Deutschen Bundesbank sowie die Forderungen der Bundesbank gegenüber der EZB innerhalb des Target-Systems.

Zwar gingen die Leistungsbilanzdefizite zurück, doch setzte eine Kapitalflucht aus den südlichen Eurostaaten ein. Beispielsweise zogen italienische Anleger vermehrt Einlagen bei italienischen Banken ab und legten diese bei deutschen Banken an. Da die fehlende Liquidität bei den italienischen Banken mit Hilfe von Krediten der EZB (Längerfristigen Refinanzierungsgeschäften, kurz LRGs) an die Banca d’Italia wieder aufgefüllt wurden, wuchsen die Target-Verbindlichkeiten der Banca d’Italia und die Target-Forderungen der Deutschen Bundesbank gegenüber der EZB weiter an.

Nachdem die längerfristigen Refinanzierungsgeschäfte ausgelaufen und die Target-Ungleichgewichte damit zurückgegangen waren, folgte die europäische Schuldenkrise. Da die Kapitalabflüsse anhielten und die Risikoprämien auf die Zinsen der Staatsanleihen der südlichen Eurostaaten dramatisch anwuchsen, sah sich auf der Spitze der Krise der damalige EZB-Präsident Mario Draghi zu der Ankündigung gezwungen, alles Notwendige zu tun, um den Euro zu retten.

Abbildung 2: Target-Salden des Eurosystems

Infolgedessen kaufte das Eurosystem im Rahmen des Programms zum Ankauf von Vermögenswerten (Asset Purchase Programme, APP) ab dem Jahr 2015 im großen Umfang Anleihen (insbesondere Staatsanleihen), wobei die nationalen Notenbanken ausschließlich Staatsanleihen ihres Heimatlandes erwerben. Ein Großteil der Anleihen der südlichen Eurostaaten lag bei deutschen Banken bzw. ausländischen Banken mit Konto bei der Deutschen Bundesbank. Deshalb wurden viele Erlöse aus den Verkäufen von italienischen Staatsanleihen an die Banca d’Italia auf den Konten bei der Deutschen Bundesbank gutgeschrieben. Die Gutschriften wurden mit Target-Verbindlichkeiten der Banca d’Italia gegenüber der EZB finanziert, die Target-Forderungen der Deutschen Bundesbank nahmen zu. Dass die Verkaufserlöse überwiegend im Norden des Euroraums verblieben, kann auch als Kapitalflucht aus dem Süden gesehen werden.

In der Corona-Krise potenzierte die EZB mit neuen Anleihekäufen und neuen Rettungskrediten die Target-Ungleichgewichte nochmals deutlich. Das Pandemie-Notfallankaufprogramm (PEPP) hatte einen Umfang von 1.850 Milliarden Euro und die gezielten längerfristigen Refinanzierungskredite (GLRGs) hatten ein Volumen von rund 2.200 Mrd. Euro.

3. Warum die Target-Ungleichgewichte nicht maßgeblich zurückgehen dürften

Alle drei Faktoren, die in der Vergangenheit zu einem Anstieg der Target-Ungleichgewichte beigetragen haben, gelten spätestens mit der Straffung der Geldpolitik der EZB seit Juni 2022 nicht mehr.

Die südlichen Euroländer haben schon seit längerem keine maßgeblichen Leistungsbilanzdefizite, weil sie von der EU zu Austerität gedrängt wurden. (Italien erreichte sogar beachtliche Leistungsbilanzüberschüsse.) Die Banken zahlen die gezielten längerfristigen Refinanzierungskredite seit Oktober 2022 zügig zurück, weil die EZB deren negative Verzinsung aufgekündigt hat. Die EZB reduziert seit April ihre Anleihebestände, die auf der Spitze ein Volumen von ca. 4.000 Milliarden Euro erreicht hatten. Die Risiken, die für die Deutsche Bundesbank durch den Aufbau der Target-Forderungen entstanden sind, dürften dennoch aus drei Gründen nicht deutlich abnehmen.

Erstens würden die Target-Ungleichgewichte dann zurückgehen, wenn sich die Kapitalflucht umkehren würde, also wieder privates Kapital vom Norden in den Süden flösse. Die Einlagen bei deutschen Banken und damit die Einlagen der Deutschen Bundesbank bei der EZB würden sinken. Die Einlagen der italienischen Banken und damit die Verbindlichkeiten der Banca d’Italia bei der EZB gingen entsprechend zurück. Das wäre aber nur dann der Fall, wenn die Zinsen in den südlichen Ländern gegenüber den nördlichen Ländern wie Deutschland ansteigen würden oder eine deutliche Verbesserung der wirtschaftlichen Lage diese Länder für Investoren attraktiv machen würde.

Doch stark steigende Zinsen würden mit großer Wahrscheinlichkeit hochverschuldete Euroländer wie Italien oder Spanien destabilisieren, weil die Zinsverpflichtungen der Staaten steigen würden. Viele Unternehmen kämen unter Druck, weil die Konjunktur geschwächt und die Finanzierungskosten erhöht würden. Die italienischen Banken, die viele italienische Staatsanleihen halten, müssten deutliche Bewertungsverluste in ihren Bilanzen verkraften. Ähnlich wie im Falle der US-amerikanischen Silicon Valley Bank könnte ein plötzlicher Abzug der Einlagen die Folge sein.

Wohl auch, weil bei einem zu starken Zinsanstieg das Risiko einer Finanz-, Schulden- und Wirtschaftskrise im Süden hoch ist, will die EZB ihre Anleihebestände nur sehr langsam reduzieren – derzeit in einem Umfang von 15 Mrd. Euro pro Monat im Rahmen des Kaufprogramms APP. Das Volumen des Anleihekaufprogramms PEPP soll hingegen bis mindestens Ende 2024 konstant gehalten werden.

Allerdings sollen auslaufende Anleihen zugunsten von Ländern mit hoher Verschuldung umgeschichtet werden. Das Eurosystem hat von April 2022 bis Mai 2023 netto seine Bestände von italienischen Staatsanleihen um 11,9 Mrd. Euro und von spanischen Staatsanleihen um 4,6 Mrd. Euro erhöht, während es die Bestände von deutschen Staatsanleihen um 12,5 Mrd. Euro reduziert hat (Abb. 3).[1] Der erneute Ankauf von italienischen Staatsanleihen durch die Banca d‘Italia dürfte wieder mit einem Anstieg der Target-Verbindlichkeiten der Banca d’Italia und damit einem Anstieg der Forderungen der Deutschen Bundesbank verbunden sein, doch ist der Umfang begrenzt.

Abbildung 3: Umschichtungen von Staatsanleihen innerhalb von PEPP

Die EZB (2022) hat darüber hinaus das sogenannte Transmissionsschutzinstrument angekündigt, mit dem sie – unter bestimmten Bedingungen – ausschließlich Anleihen überschuldeter Eurostaaten erwerben kann, um einer Verschlechterung der Finanzierungsbedingungen entgegenzuwirken. Da so einer verstärkten Kapitalflucht aus den hochverschuldeten südlichen Euroländern vorgebeugt wird, ohne dass das Schutzinstrument aktiviert werden muss, wird nicht nur einer neuen Schuldenkrise im Euroraum, sondern auch einem weiteren Anstieg der Target-Ungleichgewichte durch die Wiederaufnahme von umfangreichen Staatsanleihekäufen vorgebeugt.

Zweitens hat die EU im Zuge der Corona-Krise dafür gesorgt, dass wirtschaftlich fragilen Ländern wie Italien und Spanien finanziell unter die Arme gegriffen wird. Im Rahmen des Aufbau- und Resilienzplans NextGenerationEU im Umfang von 807 Mrd. Euro werden über die Jahre 2022 bis 2026 umfangreiche Finanzhilfen zur Verfügung gestellt. Italien erhält 191 Milliarden Euro, davon 69 Mrd. Euro als Zuwendungen und 122 Mrd. Euro als Kredite (Abb. 4). Viele deutsche Anleger haben die dafür ausgegebenen EU-Anleihen gekauft, während die EU die Erlöse aus der Anleiheemission überproportional nach Italien und Spanien überweist. Das schafft einen Kapitalzufluss nach Italien, der das Ansteigen der Target-Verbindlichkeiten abdämpft (Drott et al. 2022). Dadurch wird jedoch der Reformdruck in Italien abgemildert, was die Wahrscheinlichkeit privater Kapitalzuflüsse senkt.

Abbildung 4: Länderaufteilung von NextGenerationEU

Drittens werden die Target-Salden mit dem Hauptrefinanzierungssatz der EZB verzinst. Dieser lag bis Juli 2022 bei null, inzwischen aber bei 3,75 Prozent. Die Banca d’Italia muss damit im Jahr 2023 schätzungsweise ca. 23 Milliarden Euro an die EZB bezahlen, während die Deutsche Bundesbank ca. 40 Milliarden Euro erhalten wird. Da diese Zahlungen über das Target-System verbucht werden, entspricht dies einem Anstieg der Target-Verbindlichkeiten der Banca d’Italia und einem Anstieg der Target-Forderungen der Deutschen Bundesbank.

4. Die Fortsetzung des geldpolitischen Exits ist unsicher

Nicht zuletzt aufgrund der vergleichsweise kleinen Veränderungen, die in entgegengesetzte Richtungen wirken, ist das Potenzial, die Target-Ungleichgewichte über eine Normalisierung der Geldpolitik zu reduzieren, derzeit begrenzt. Dies gilt auch, weil die Reformen im Süden, die auf die Dauer mehr privates Kapital anziehen können, im Lichte der umfangreichen Hilfsmaßnahmen (Transmissionsschutzinstrument, NextGenerationEU) weiterhin ausbleiben dürften.

Aus Sicht der Bürgerinnen und Bürger in Deutschland bedeutet dies, dass der Konsumverzicht, der in der Vergangenheit geleistet wurde, um den Kapitalexport zu ermöglichen, nicht nachgeholt werden kann. Anderseits ist bei weitgehender Konstanz der Target-Salden kein weiterer Konsumverzicht erforderlich.

Nachdenklicher stimmt hingegen, dass EZB und EU offenbar einen starken Anstieg der Zinsen im südlichen Euroraum verhindern wollen. Zinserhöhungen würden zwar die Regierungen im südlichen Euroraum dazu zwingen, ihre Staatsausgaben zu konsolidieren. Die Unternehmen müssten ihre Produktion effizienter gestalten. Das Wachstum im Süden würde wieder belebt und Kapital würde zufließen.

Doch scheinen die notwendigen Reformen politisch unerwünscht. Die Nichtnormalisierung der Target-Salden könnte deshalb sogar signalisieren, dass eine entschlossene Normalisierung der Geldpolitik im Euroraum nicht möglich ist. Der geldpolitische Straffungskurs der EZB könnte bald sein Ende finden.

Anmerkung

[1] Die EZB hat sich damit von ihrem Prinzip verabschiedet, die Staatsanleihen unterschiedlicher Euroländer proportional zum Anteil dieser Länder am Kapitalschlüssel der EZB zu erwerben.

Referenzen

Drott, Constantin / Mitzlaff, Stefan / Paulick, Jan (2022): Warum die Corona-bedingten Fiskalmaßnahmen der Europäischen Union die TARGET2-Salden dämpfen. ifo Schnelldienst 75, 1/2022, 35-41.

ECB (2022): The Transmission Protection Instrument, Frankfurt.

Sinn, Hans-Werner (2018): Fast 1000 Milliarden Target-Forderungen der Bundesbank: Was steckt dahinter? ifo Schnelldienst 71, 14/2018, 26-37.

Sinn, Hans-Werner (2020): The Economics of Target Balances: From Lehman to Corona. Palgrave Macmillan.