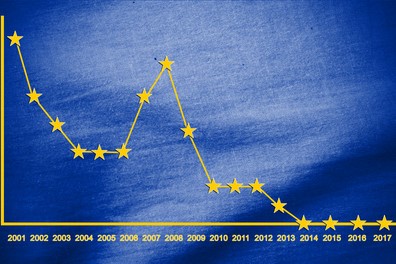

Leitzinsentwicklung der Europäischen Zentralbank 2001 bis 2017: Die hoch verschuldeten Staaten freuts, Sparer haben das Nachsehen, gleichzeitig steigt die Ungewissheit, wohin das führen wird. (Bild fotolia / pixs:sell)

Leitzinsentwicklung der Europäischen Zentralbank 2001 bis 2017: Die hoch verschuldeten Staaten freuts, Sparer haben das Nachsehen, gleichzeitig steigt die Ungewissheit, wohin das führen wird. (Bild fotolia / pixs:sell)

Auch zu Beginn des neuen Jahres ist vor den enormen Gefahren der gegenwärtig praktizierten lockeren Geldpolitik zu warnen. Tiefstzinsen, riesig angeschwollene Bilanzen der Notenbanken, Verschleierung von Risiken, zunehmende Staatsverschuldung zum Nulltarif, dabei aber Hochkonjunktur – ist diese Form der Geldpolitik ein Pakt mit dem Teufel? Ist ein schockfreier Ausstieg aus dieser Politik überhaupt noch möglich? Konrad Hummler warnt und plädiert für ökonomische Vernunft, denn auch in der Wirtschaft ist das Perpetuum mobile ein Ding der Unmöglichkeit.

Zögerliches Ende der Geldschwemme

Angesichts des Höhenflugs und der Sorglosigkeit an den Finanzmärkten könnte man meinen, dass keine Gefahr eines externen Schocks für die Wirtschaft besteht. Bondpreise und Aktienkurse haben historische Höchststände erreicht. Diese Entwicklung wird seit langer Zeit genährt durch die synchron in allen relevanten Währungen der Welt vollzogene Geldpolitik tiefster Zinsen und des Quantitative Easing (QE), das heißt der geldpolitischen Lockerung durch breitangelegte Intervention der Notenbanken an den Obligationenmärkten. Diese kann zu endogenen, also dieser Politik bzw. dem Finanzsystem selbst entspringenden Schocks führen, von denen wir seit 1929, 1987 und 2008/09 wissen, dass sie punkto Komplexität und Tragweite exogene Schocks wie etwa unvorhergesehene politische Ereignisse oder Naturkatastrophen weit in den Schatten stellen.

Gerade weil die Tiefstzinspolitik und das QE im sichtbaren Bereich bisher ohne wesentliche negative Auswirkungen geblieben sind – wer denkt denn schon an die Sparer und Anleger, welche man um risikoarme Renditen brachte? – und mithin den Notenbanken keinerlei Grenzen durch die Finanzmärkte gesetzt wurden, bereitet namentlich das Wohlbehagen am Aktienmarkt zunehmend Sorgen. Es sieht ganz nach einem Perpetuum mobile aus. Doch wenn eines sicher ist: Ein solches gibt es nicht.

Schwebezustand ‚Geldpolitik’

Meines Erachtens befindet sich die seit nunmehr neun Jahren betriebene, äußerst großzügige Politik der Notenbanken derzeit in einem Schwebezustand. Einerseits verspürt man die Notwendigkeit, sich aus dem Krisenmodus endlich zu verabschieden. Denn dieser hat erstens den gewichtigen Nachteil, dass man dessentwegen im Falle eines exogenen Schocks über keinen zusätzlichen Spielraum verfügen würde. Mehr als die Zinsen auf ein tiefstes, ja negatives Niveau senken und im großen Stil Obligationen aufnehmen kann man ja nicht, und auch ein zum zweiten oder dritten Mal ausgesprochener Satz «Whatever it takes» – so EZB-Chef Mario Draghi 2012 – verfehlt seine Wirkung, wenn man sich bereits beziehungsweise immer noch im Krisenmodus befindet.

Zweitens bewegt sich das Wachstum in den relevanten Volkswirtschaften, allen voran den USA, neuerdings aber auch den europäischen, nicht mehr im stagnierenden Bereich. Das europäische Wachstum ist zwar moderat, aber immerhin.

Drittens beschäftigt die theoriebasierten Geldpolitiker selbstverständlich auch der Mangel an theoretischem Wissen um die «richtige» oder wenigstens vertretbare Größe einer Notenbankbilanz. Nicht einmal der Maßstab ist bekannt. Wenn es das jeweilige Bruttoinlandprodukt wäre, dann würde die Schweizerische Nationalbank (SNB) alle Rekorde schlagen. Mit rund 800 Milliarden Franken Bilanzsumme sind es knapp 125 Prozent des BIP; für die USA und das Fed lautet dieselbe Messgröße auf 25 Prozent. Auch gemessen an der Bevölkerungszahl ergeben sich für die SNB Fragezeichen: So «besitzt» mittlerweile jede Schweizerin, jeder Schweizer, jedes Schweizer Kind für 10’000 Dollar US-Aktien, wie das kürzlich der amerikanische Ökonom John Mauldin berechnet hat. Das Gesamtpaket macht die SNB zum sechstwichtigsten amerikanischen Aktionär. Empirische Tests für die richtige Größe einer Notenbankbilanz blieben (glücklicherweise wohl) bislang aus.

Schließlich wissen, viertens, auch Notenbankverantwortliche wohl um die verzerrenden Effekte ihrer Geldpolitik, deren negative Folgen sichtbarer werden, je länger die Verzerrung anhält.

Rückzug mit Folgen

Es gäbe also genügend gute Gründe, die zur Bewältigung der Finanzkrise gewählte, außerordentliche Geldpolitik hinter sich zu lassen. Allein, wie? Insgesamt handelt es sich bei den fünf wichtigsten Notenbanken (der US-amerikanischen Fed, der Bank of Japan, der Bank of England, der EZB und der SNB) um einen Bestand von 13.5 Billionen («trillions») Dollar an Obligationen und weiteren Wertschriften, die im Zuge der Beendigung des Quantitative Easing auf den Markt zurückfließen müssten. Das ist viel, auch wenn der Weltbondmarkt selbstverständlich mit etwa 160 Billionen Dollar (im liquiden Bereich) noch viel grösser ist.

Das Argument, den Notenbanken stünden gegebenenfalls auch andere Instrumente auf der gegenüberliegenden Seite der Bilanz zur Verfügung, ist so nicht nachvollziehbar. So denkt man zum Beispiel an Schuldverschreibungen, die an den Markt gebracht werden könnten, um auf diese Weise die Geldmenge zu reduzieren, ohne den Bondmarkt direkt zu berühren. Die Annahme, dass Geld- und Bondmärkte ein Eigenleben führen und die Erwartungsbildung auf diese Weise zu zügeln wäre, ist jedoch abenteuerlich, die Gefahr von Überraschungen relativ groß. Kommt dazu, dass ganz generell daran zu zweifeln ist, ob man die durch die Tiefstzinspolitik und das QE erzeugte Erwartungshaltung überhaupt noch «unfallfrei» je aus den Märkten verbannen kann.

Wahrscheinlicher scheint es, dass erst ein praktizierter, echt durchzustehender Unfall notwendig ist, das heißt das ganze Schlamassel von Verlusten, Abschreibern, Bankenpleiten und dergleichen, damit der Tatbeweis glaubwürdig genug wäre, um die Risikoprämien an den Obligationenmärkten wieder erstehen zu lassen. Es existiert eine aus der Logik der Erwartungsbildung resultierende Asymmetrie zugunsten des «außerordentlichen» Status Quo. Tiefstzinspolitik und QE war ein Pakt mit dem Teufel. Dieser wird weiterhin seinen Tribut fordern. Er heißt bis auf weiteres Abwesenheit von Risikoprämien, obschon es Risiken gibt.

Bleibt darauf hinzuweisen, dass es einen sehr gewichtigen Stakeholder gibt, dem der tatsächliche Ausstieg aus Tiefstzinspolitik und QE überhaupt nicht zupasskäme: den Staat als Schuldner. Höhere Zinsen wären für ihn verheerend. Denn, Staatsschuldenkrise hin oder her – die Gesamtverschuldung hat über die letzten Jahre noch einmal zu- und nicht abgenommen; dank den tiefen Zinsen ist das allerdings schlicht nicht spürbar. Aber wehe, wenn sich der wichtigste Parameter, die Zinsen, verändern! Nominell sind die Notenbanken unabhängig. Aber die Rücksichtnahme auf den hochverschuldeten staatlichen Sektor ist vermutlich schon wacker im Gange, denn angesichts der Robustheit des Wachstums in den USA hätten die Zinsen bereits erhöht werden müssen. Mit Jerome Powell ist zumindest kein Falke als neuer Chef des Fed vorgeschlagen. Fazit: Die ökonomische Vernunft würde dringend für eine Beendigung des geldpolitischen Experiments sprechen, pragmatische Feigheit wirkt in die gegenläufige Richtung. Der Schwebezustand dauert an.

Das ist ein gekürzter Beitrag aus der bergsicht 28 mit dem Titel „Bewertungsnotstand“. Mehr Informationen finden Sie auf www.m1ag.ch.