Nicht nur Papst Franziskus’ Enzyklika Laudato si’, sondern auch viele andere Dokumente des Vatikans haben Märkte, Finanzialisierung und Spekulation kritisiert. Teile dieser Kritik richten sich gegen die Nahrungsmittelspekulation, der vorgehalten wird, den Interessen der Armen zuwiderzulaufen. Doch gibt es dafür keine Evidenz; vielmehr scheint das Gegenteil der Fall zu sein. Mit Sicherheit jedoch ist – verglichen mit der durch falsche Regierungspolitik verursachte Schädigung der Nahrungsmittelmärkte – der minimale Schaden, der in seltenen Fällen durch die Spekulation mit Nahrungsmitteln verursacht wird, vernachlässigbar.

Die allgemeine Situation – Armut und Ungleichheit

Bevor ich darauf zu sprechen komme, ob Rohstoffpreisspekulation das Allgemeinwohl fördern kann oder ob sie ein Teil der „Wirtschaft, die tötet“ ist, lohnt es sich darauf hinzuweisen, dass die sogenannte „Wirtschaft, die tötet“ für den schnellsten Rückgang der Kindersterblichkeit und die massivste Erhöhung der Lebenserwartung verantwortlich ist, die unser Planet je erlebt hat.

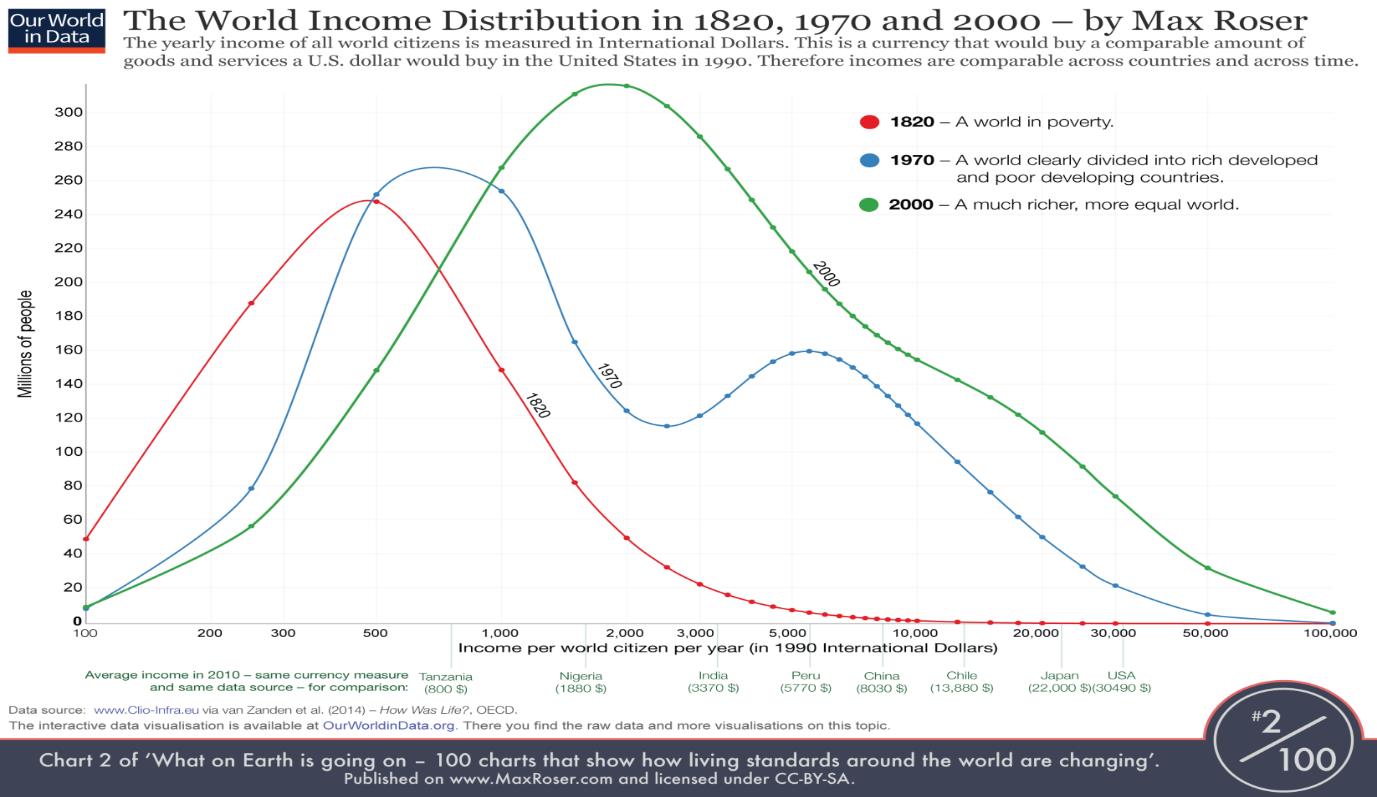

Seitdem die Handelsbeschränkungen in den 1980er Jahre gefallen sind, ging das Verhältnis der in absoluter Armut lebenden Menschen zur Weltbevölkerung von 45% auf 10% zurück In Vietnam stieg die Lebenserwartung von 68 auf 76 Jahre, in Äthiopien von 44 auf 64 Jahre und in Ghana von 53 auf 61 Jahre. Nie zuvor war die wirtschaftliche Entwicklung in den armen Ländern so rasant. Während der letzten Jahrzehnte nahm die weltweite Ungleichheit ebenfalls ab, wie die folgende Graphik zeigt:

Man erkennt, wie 1970 (blaue Linie) die Welt eindeutig in zwei verschiedene Blöcke geteilt war (zählt man die kommunistischen Länder als separate Einheit, sind es drei – daher die Bezeichnung „Dritte Welt“ für die armen Länder). Die gegenwärtige weltweite Einkommensverteilung wird durch die grüne Linie angezeigt, die von einer wesentlich gleichmäßigeren Einkommensverteilung zeugt. Die Welt ist tatsächlich zu einer Einheit geworden. Es gibt natürlich sehr reiche Menschen, aber die überwältigende Mehrheit der Weltbevölkerung hat gegenwärtig genug zum Überleben, und mehr. Armut und Ungleichheit haben zeitgleich und beträchtlich abgenommen.

Nahrungsmittelpreise, Handel und Spekulation

Einer der Gründe für den Rückgang der Ungleichheit und der Armut ist der zunehmende Freihandel, der eine große Anzahl an zuvor sehr armen Ländern in die globalen Märkte integriert hat. Freihandel kann die Volatilität der Nahrungsmittelpreise reduzieren (weil Nahrungsmittelpreise in einem gegebenen Land weniger anfällig für Missernten sind, wenn die Menschen Zugang zu den Weltmärkten haben). Dennoch hat die Globalisierung nicht bloß zu einem freien Handel der Güter und Dienstleistungen geführt, sondern ebenso zu einem enormen Anwachsen der länderübergreifenden Finanzwirtschaft. Dies wiederum lässt sich mit der Rohstoffspekulation in Verbindung bringen, was wiederum die Fragen aufwirft, die ich im Folgenden behandeln werde.

Ich werde mich vor allem mit Spekulation mit Nahrungsmitteln befassen. Dabei lassen sich dieselben Prinzipien auch auf andere Rohstoffe anwenden. Allerdings sind Nahrungsmittel wichtiger: zum einen weil wir ohne sie nicht leben können, zum anderen aber, weil im Gegensatz zu anderen Rohstoffen arme Menschen immer in Nahrungsmittelmärkten partizipieren, sei es als Käufer, Verkäufer oder – sehr häufig – beides zugleich.

Papst Franziskus’ Äußerungen zu Spekulation und Nahrungsmittelpreisen

Die katholische Soziallehre sollte das Thema der Nahrungsmittelpreise und ihrer Volatilität ernst nehmen. In seiner Rede an die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen im Jahre 2015, widmete sich Papst Franziskus tatsächlich diesem Thema. Sich auf Studien der FAO beziehend, äußerte er,

dass die Nahrungsmittelpreise ab 2008 ständigen Veränderungen unterworfen waren: zuerst haben sie sich verdoppelt, dann stabilisiert; sie waren aber immer sehr viel höher als zuvor.

Franziskus brachte dies mit der Spekulation in Verbindung:

Inwieweit wirkt sich der Markt mit seinen Regeln auf den Hunger in der Welt aus? … wir dürfen auch die Finanzspekulation nicht vergessen: beispielsweise die Preise für Korn, Reis, Mais und Soja, die an der Börse schwanken, und die man vielleicht an Ertragsfonds knüpft, die natürlich umso mehr profitieren, je höher ihr Preis ist..

In Tat und Wahrheit kommen jedoch höhere Nahrungsmittelpreise im Durchschnitt den ärmsten Menschen der Welt zugute, weil arme Menschen tendenziell eher Netto-Verkäufer von Nahrungsmitteln sind; dieses Argument wurde von Papst Paul VI 1967 in der Enzyklika Populorum progressio verwendet. Und eine Studie des International Food Policy Research Institute kam bezüglich des enormen Anstiegs der Nahrungsmittelpreise zwischen 2005 und 2010 zu folgendem Ergebnis: „Der jüngste Anstieg der weltweiten Nahrungsmittelpreise hat die Geschwindigkeit des Rückgangs der weltweiten Armut signifikant beschleunigt.“

Was uns jedoch im vorliegenden Zusammenhang mehr interessiert, ist die Frage der Spekulation. Es ist in der Tat schwierig, sich irgendeinen plausiblen Mechanismus vorzustellen, bei dem Preise durch profitorientierte Spekulation immer stärker in die Höhe getrieben werden. Wenn Güter, inklusive Rohstoffe, gehandelt werden, gibt es immer zwei Seiten, die an dem Geschäft beteiligt sind. Die eine Seite profitiert von steigenden, die andere von sinkenden Preisen. Bei steigenden Preisen gibt es nicht einfach für beide Typen von Spekulanten einen Nettogewinn, sondern lediglich eine unterschiedliche Verteilung der Gewinne zwischen den beiden. So kam es, dass im Vereinigten Königreich ein anglikanischer Bischof die Spekulation mit Bankaktien für deren preissenkende Auswirkungen kritisierte!

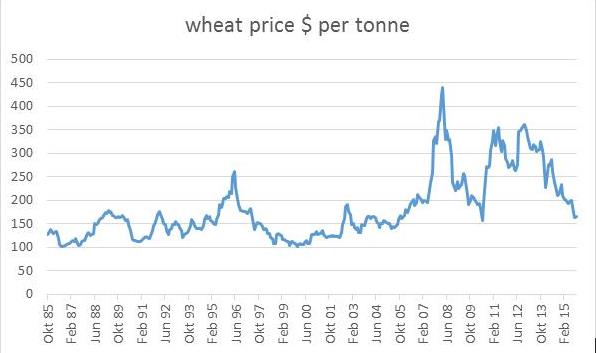

Nicht nur aufgrund theoretischer Erwägungen ist nicht zu erkennen, wie Preise durch Spekulation immer höher getrieben werden sollten; auch im Lichte empirischer Daten ist es nicht plausibel. Folgende Graphik zeigt die Weizenpreise seit 1985:

Der heutige Weizenpreis ist nominal in US-Dollar mehr oder weniger derselbe wie 2009, 2005, 1995 und 1985. Und dies, ohne die allgemeine Preisinflation zu berücksichtigen. Inflationsbereinigt sind die Nahrungsmittelpreise lange Zeit trotz wachsender Bevölkerungszahlen gesunken. Dieser Trend gilt ebenso für andere elementare Konsumwaren. Es ist also nicht korrekt zu behaupten, die Preise würden sich auf immer höherem Niveau stabilisieren.

Eine andere, davon zu unterscheidende und wichtige Frage ist, ob Spekulation zu einer höheren Volatilität der Rohstoffpreise führen kann. Dies wiederum könnte zu sogenannten pinch points führen, die in einzelnen Fällen Menschen den Zugang zu Nahrungsmitteln verunmöglichen. Um dieses Thema zu behandeln, ist es notwendig, sich genauer mit dem Mechanismus der Spekulation zu befassen.

Kauf und Verkauf von Rohstoffen, die wir nicht besitzen

- Terminkontraktabsicherung (Futures for hedging)

Man stelle sich eine Situation vor, in der ein Landwirt und ein Verarbeiter von Nahrungsmitteln zu ihrer eigenen Absicherung landwirtschaftliche Erzeugnisse verkaufen bzw. kaufen könnten, die sie nicht haben. Dies bezeichnet man als „Hedging“. Sind Sie ein Landwirt, der Kakao anbaut, würden Sie sich vielleicht wünschen, Ihr Produkt zu einem Preis zu verkaufen, der fixiert wird ehe die Erntezeit anbricht, weil ja die Kosten bereits vor der Ernte anfallen. Das ist eine Form von Hedging. Ebenso könnte sich ein Verarbeiter wünschen, Kakao zu einem Preis zu kaufen, der vor dem Einbringen der Ernte fixiert ist, um Marktstrategien mit fixen Preislisten zu entwickeln, usw.

So entstehen Termingeschäfte. Sie existieren in allen möglichen Märkten und es gibt sie seit der Antike. Dennoch gäbe es einige Nachteile, wenn wir es den Landwirten und Verarbeitern überlassen würden, gegenseitige Vereinbarungen zu treffen. Es gäbe verhältnismäßig weniger Käufer und Verkäufer dieser Verträge; beide Seiten würden Verträge abschließen, die sich als unangemessen herausstellen, wenn sich die Gegebenheiten verändern; die Verträge könnten vielleicht kostspielig sein; usw. Dies führt dazu, dass sich Finanzmärkte – Terminmärkte genannt – entwickeln, die es erlauben, zu Terminzinssätzen zu kaufen und zu verkaufen.

- Vom Hedging zum Handel

Hat sich einmal ein Terminhandel entwickelt, ist es schwierig, alle möglichen Leute vom Kauf und Verkauf abzuhalten, selbst wenn sie keine Landwirte, Verarbeiter oder sonstige Personen sind, die ein großes und unmittelbares Interesse daran haben, sich gegen die Volatilität der Nahrungsmittelpreise abzusichern. Daher rührt, was als das Problem der Investoren, Händler und Spekulanten wahrgenommen wird, die Warentermingeschäfte durchführen.

Ist es das, was die Probleme auf den Nahrungsmittel- und anderen Rohstoffmärkten verursacht? Wir können an dieses Problem wie gesagt aus theoretischer Perspektive herangehen, aber auch die empirischen Daten heranziehen. Und hier wird es dann kompliziert. Ich werde versuchen, mein Bestes geben, um das zu erläutern.

Nehmen wir einmal an, man erwartet bei einem gegenwärtigen Preis von 100 einen Anstieg des Weizenpreises um beispielsweise 50% für die nächsten sechs Monate. Nun gibt es die Möglichkeit, einen Terminkontrakt abzuschließen, der erlaubt, heute einen Preis zu vereinbaren, für den man in sechs Monaten eine Tonne Weizen kaufen kann. Erwartet man, dass der Preis für Weizen in sechs Monaten auf 150 ansteigen wird, ist es sehr wahrscheinlich, dass der Preis für den Terminkontrakt sich bei etwa 150 einpendeln wird. Und nun stelle man sich vor, dass ein Hedgefonds diesen Kontrakt kauft. Konkret heißt das: Der Hedgefonds zahlt 150 ein und erhält in sechs Monaten einen Geldbetrag, der dem Preis von einer Tonne Weizen entspricht. Tatsächlich ist der Kontrakt natürlich so konzipiert, dass sein Besitzer die Differenz zwischen dem Preise für eine Tonne Weizen und 150 erhält. Der Käufer hingegen – oder der Spekulant – gewinnt mit jedem Anstieg des Weizenpreises. Auf dieser Ebene steht das Arrangement in keiner Verbindung zum Weizenmarkt. Es gibt (bisher) keinen Mechanismus zwischen Terminspekulation und dem aktuellen Preis für Weizen.

- Spekulation mit Warentermingeschäften

Nehmen wir nun an, dass mit Terminkontrakten Spekulation getrieben wird und aus bestimmten Gründen jedermann solche kaufen möchte. Ebenso wollen wir annehmen, dass der Preis für den Terminkontrakt nun auf 200 steigt. Das bedeutet, dass der Käufer in sechs Monaten die Differenz des Preises für eine Tonne Weizen und 200 erhält. Wenn der Preis für Weizen innerhalb von sechs Monaten nicht auf 200 steigt, werden diejenigen, die das Termingeschäft eingegangen sind, einen Verlust, und diejenigen, die verkauft haben, einen Gewinn machen.

Kann Spekulation den Weizenpreis beeinflussen?

Der Preis für Weizen kann auf verschiedene Art und Weise auf den Preis des Termingeschäfts reagieren oder ihm folgen – in anderen Worten: es gibt mehrere Wege, wie Spekulation den Preis nach oben treiben kann. Zum Beispiel könnten die Händler von Terminkontrakten den Weizenmarkt aufkaufen und ihm den Weizen entziehen, um den Preis oben zu halten, und so mit den Terminkontrakten Profite einfahren. In manchen Fällen wäre das illegal, aber es wäre auch so faktisch bei nahezu allen Gütern unmöglich. Zudem gibt es keine wirkliche Evidenz, dass dies jemals geschehen ist. Grundsätzlich haben Terminhändler keinen Zugang zum eigentlichen Produkt.

Zweitens könnte gemäß einer weit verbreiteten Meinung die Spekulation auf den Terminmärkten in irgendeiner Weise die Entscheidung, Weizen zu produzieren, beeinflussen und demzufolge die Preise für das jeweilige Gut nach oben treiben. Doch tritt wahrscheinlich eher das Gegenteil ein. Wenn Landwirte sehen, dass die Preise für Terminkontrakte hoch sind, bietet sich ihnen die Möglichkeit, einen hohen (zukünftigen) Preis für ihre Produkte zu fixieren. Sie könnten heute anbauen (obwohl das abhängig vom jeweiligen Rohstoff ist) und dann die Terminkontraktmärkte nutzen, um somit eine Garantie für einen hohen Preis zu erhalten. Dies hätte jedoch gerade zur Folge, dass die Nahrungsmittelproduktion schneller ansteigen würde, als ohne Märkte für Terminkontrakte.

Schließlich, und das ist der komplizierteste Fall, können Landwirte, wenn der aktuelle Weizenpreis niedriger ist als der Terminpreis, ihren Weizen, anstatt ihn jetzt zu verkaufen, lagern. Auf den meisten Terminmärkten werden lagerfähige Waren gehandelt und einige davon – solche wie Metallerze – können unbegrenzt gelagert werden. Wenn ein Landwirt sieht, dass der Preis für Weizenfutures in sechs Monaten bei 200 liegt, könnte er einen solchen Terminkontrakt verkaufen und den Weizen lagern. Durch den Verkauf des Futures und die Lagerung des Weizens hat er sich also einen Preis von 200 gesichert und den Weizen für die Dauer des Terminkontrakts vom Markt genommen. Es könnte erneut dann verkauft werden, wenn erwartet wird, dass der Rohstoff noch knapper geworden ist. Wenn überhaupt, dann ist es eher hilfreich als schädlich, Terminmärkte zu nutzen und Produkte vom Markt zu nehmen, weil auf diese Weise die Knappheit gemildert wird.

Gerieten dabei Menschen in Hunger, würde man das natürlich für schlecht halten. Es sind durchaus Mechanismen denkbar, die unter bestimmten Voraussetzungen zu Problemen führen könnten. Generell ist die Auswirkung der Einlagerung von Vorräten und ihres späteren Verkaufs zu höheren Preisen jedoch eine positive. Landwirte tun dann genau das, wovon uns auch die Bibel – in der Geschichte von Josef in Ägypten – berichtet: in Jahren des Überflusses lagern sie, um erst dann zu verkaufen, wenn Engpässe auftreten. Terminmärkte helfen ihnen einfach nur dabei.

Zusammenfassung

Selbst diese simplen Beispiele scheinen recht kompliziert zu sein und man könnte weitere, immer komplexere Beispiele nennen. Generell lässt sich jedoch sagen, dass Finanzspekulation bei Rohstoffen, insbesondere landwirtschaftlichen Erzeugnissen voraussichtlich zu folgenden Effekten führt:

- Sie macht es für verhältnismäßig arme Landwirte einfacher, an Informationen über Preise zu kommen

- Sie macht es für verhältnismäßig arme Landwirte einfacher und günstiger, ihre eigenen Risiken zu bewältigen

- Sie bewirkt, dass die verhältnismäßig armen Landwirte Preisschwankungen nicht mehr so stark ausgesetzt sind.

Sie könnte außerdem zu folgenden Effekten führen:

- Produktionswachstum in Zeiten des Mangels;

- Erleichterung der Lagerung in Zeiten des Überschusses;

- Reduzierung des Angebots in Zeiten des Mangels und folglich Ansteigen der Volatilität.

Aber gibt es irgendwelche Anzeichen für den letztgenannten Effekt? Martin T. Bohl und Patrick M. Stephan stellen in ihren im Journal of Agricultural and Applied Economics erschienenen Beitrag klar, dass es in der Theorie zu Rückkoppelungseffekten kommen kann; in der Praxis wurde hierfür jedoch kein empirischer Beweis gefunden. Studien zeigen, dass in den letzten Jahren Preisanstiege bei Agrarrohstoffen nicht zu einer Erhöhung der gelagerten Mengen führten. Die gelagerte Menge blieb konstant oder nahm sogar ab. Außerdem haben Studien darauf hingedeutet, dass die Finanzialisierung keine Auswirkungen auf die Volatilität hat. Hingegen stieg die Preisvolatilität bei Rohstoffen, für die es keine Terminmärkte gibt (wie etwa Wolfram), in den letzten Jahren stärker als bei Rohstoffen, für die es Terminmärkte gibt.

Fazit

Die von mir präsentierte Sicht ist mit Sicherheit nicht diejenige von Papst Franziskus. Es ist ebenfalls nicht die Sicht der Aktionsgruppe „Global Justice Now“, die argumentiert, dass Spekulation „die weltweiten Nahrungsmittelpreise nach oben treibt, dabei Millionen von Menschen hungern lässt und sie in tiefere Armut stürzt“ und damit hohe Nahrungsmittelpreise direkt mit Spekulation in Verbindung bringt. Diese Institution ist eng in verschiedenen katholischen Ortskirchen und Kirchgemeinden verwurzelt. Aber ich denke, dass ihre Sicht der Dinge schlichtweg falsch ist und einem Mythos entspringt.

Bloß einen Mythos über Spekulation zu entlarven, ist jedoch nicht wirklich zufriedenstellend. Wichtiger ist zu zeigen, dass erst, wenn dieser Mythos einmal aus der Welt geschafft ist, der Weg frei wird zu verstehen, wie eine Verbesserung der Lage erreicht und der Kampf gegen den Hunger gewonnen werden kann.

Hohe Nahrungsmittelpreise am Ende der ersten Dekade des 21. Jahrhunderts wurden durch mehrere Faktoren verursacht. Dazu zählen: höhere Preise für Investitionsgüter wie etwa Düngemittel und Öl; weitverbreitete Missernten beim Weizen; Verwendung von Mais zur Erzeugung von Treibstoff infolge einer fehlgeleiteten Politik insbesondere der US-amerikanischen Regierung; und die Belastungen durch die Zölle für Reis und das Horten im großen Stile durch viele Regierungen verschiedener Länder, insbesondere Indien und den Philippinen: sie waren (gemäß Will Martin und Kym Anderson von der Weltbank) verantwortlich für den unglaublichen Preisanstieg von Reis um 45% zwischen 2007 und 2009. In einzelnen Staaten ist die Politik bezüglich der Nahrungsmittelmärkte häufig katastrophal. In Indonesien führten staatliche Interventionen in den Handel und in die heimischen Märkte dazu, dass der heimische Preis 60% für Reis über dem Weltmarktpreis lag, während einem Siebtel der Bevölkerung weniger als 1,90 US-Dollar am Tag zur Verfügung steht. In Indien verfaulen etwa 50% der Nahrungsmittelerzeugnisse, bevor sie auf den Markt kommen, wegen inländischen Transport- und Verteilungsproblemen, die Folge von Tarifen, Zöllen und Regulierungen im Einzelhandel sind.

Will die Kirche wirklich verstehen, warum so viele Menschen an Hunger leiden, gilt es zu verstehen, in welchem Maße Märkte unter schwierigen Bedingungen in armen Ländern von Grund auf an ihrem Funktionieren gehindert werden. Das würde mehr Erkenntnisgewinn bringen, als die Aufmerksamkeit auf die Finanzmärkte zu richten, die man zwar leicht untersuchen kann, die aber die Nahrungsmittelpreise kaum beeinflussen.

In der Enzyklika Laudato sí von Papst Franziskus heißt es (in Nr. 56): „Indessen fahren die Wirtschaftsmächte fort, das aktuelle weltweite System zu rechtfertigen, in dem eine Spekulation und ein Streben nach finanziellem Ertrag vorherrschen…“ Ich verstehe nicht ganz, was das soll. Denn innerhalb des OECD-Raumes finden 92% aller wirtschaftlichen Aktivitäten außerhalb des Finanzsektors statt. Und selbst die meisten Aktivitäten im Finanzsektor haben nichts mit Spekulation zu tun. Indien hat mehr arme Menschen als sonst ein Land auf der Welt und dennoch verfault, wie bereits erwähnt, 50% der Nahrung, bevor sie auf den Markt gelangt. Die Verantwortung dafür, dass die Armen sich grundlegende Güter nicht leisten können, bei der Rohstoffspekulation zu suchen, gleicht der Handlungsweise einer örtlichen Polizei, die einen Mord durch Erdrosselung dadurch aufzuklären sucht, indem sie alle Schusswaffenbesitzer der Stadt verhört.

Dies ist der bisher unveröffentlichte Text eines in englischer Sprache gehaltenen Vortrags bei der Konferenz In Dialogue With Laudato Si’: Can Free Markets Help Us Care For Our Common Home?, organisiert vom Acton Institute (Grand Rapids, USA) in der Päpstlichen Universität Santa Croce, Rom, am 3. Dezember 2015. Übersetzung: Austrian Institute. Die Originalfassung finden Sie im englischen Bereich unserer Website.

Foto: Sao Paulo, Brasilien, 19. Juni 2004. BM&F, Nahrungsmittelbörse in Sao Paulo, Brasilien. (Bildnachweis: Alf Ribeiro / Shutterstock.com)