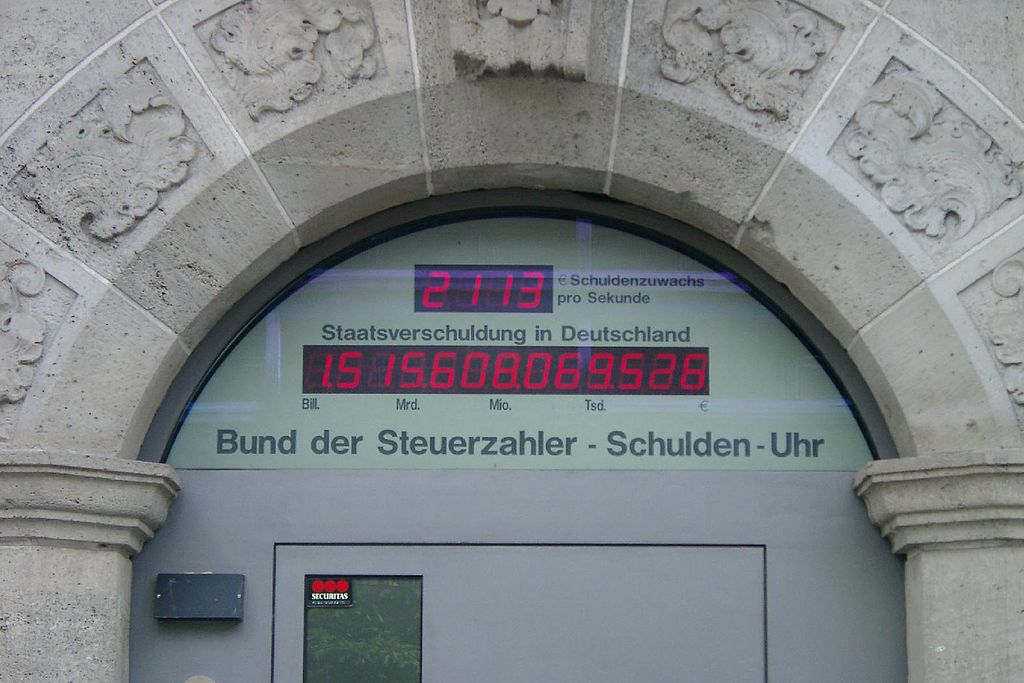

Die Schuldenuhr des Bundes der Steuerzahler in der Französischen Straße 9-12 in Berlin, aufgenommen am 29. Juli 2006. Die Staatsverschuldung in Deutschland wird mit 1.515.608.069.526 Euro angezeigt, der Schuldenzuwachs pro Sekunde mit 2113 Euro. Bild: Henry Mühlpfordt / Wikimedia Commons

Die Schuldenuhr des Bundes der Steuerzahler in der Französischen Straße 9-12 in Berlin, aufgenommen am 29. Juli 2006. Die Staatsverschuldung in Deutschland wird mit 1.515.608.069.526 Euro angezeigt, der Schuldenzuwachs pro Sekunde mit 2113 Euro. Bild: Henry Mühlpfordt / Wikimedia Commons Immer bedrohlicher türmt er sich auf, der globale Schuldenberg. Fast alle sind sie heutzutage verschuldet: der Privatsektor, die Staaten, die Industrienationen, die Schwellenländer. In den wichtigsten Volkswirtschaften der Welt belaufen sich laut der Bank für Internationalen Zahlungsausgleich (BIZ) die Schulden auf mehr als das Doppelte der Wirtschaftsleistung. Ein Ende des Lebens «auf Pump» ist nicht in Sicht.

Doch weshalb genau sind Schulden schädlich? Und sind sie es in jedem Fall? Die Beantwortung dieser Fragen ist trotz dem offenkundigen Unbehagen, das viele Menschen beim Wort «Schulden» befällt, nicht ganz trivial. Schulden haben durchaus eine ökonomische Existenzberechtigung, denn die Schulden des einen sind stets die Forderungen des anderen. Ökonomisch gesehen ist es unbestritten, dass das Kreditwesen die Wohlfahrt eines Wirtschaftssystems steigert. Nur dank ihm kann das Kapital, das an einer Stelle gerade nicht genutzt wird, an eine andere Stelle weitergereicht werden, wo es dann produktiv zum Einsatz kommt – mit dem Resultat, dass der Wohlstand des gesamten Systems steigt. Die Sichtweise, dass Schulden in jedem Fall des Teufels sind, greift deshalb zu kurz. Probleme tauchen erst dann auf, wenn sie nicht mehr zurückbezahlt werden.

Wann sind Schulden zu hoch?

Jedenfalls sind Insolvenzen so alt wie das Schuldenwesen selbst. Bereits in der Antike waren deshalb die Strafen für das Nichtbegleichen von Schulden drakonisch. In Babylonien wurden insolvente Schuldner als Sklaven verkauft, im alten Rom wurden sie im schlimmsten Fall sogar zweigeteilt. Doch wieso wird über alle Jahrhunderte hinweg derart darauf gedrängt, dass Schulden beglichen werden müssen, ja Schuldner eine moralisch begründete Pflicht haben, diese zu tilgen? Die Antwort ist so banal wie einleuchtend, wie auch die Diskussionen am diesjährigen Workshop zum Thema «Schulden und Freiheit» der Progress Foundation gezeigt haben: Ein gut funktionierendes Schuldenwesen stellt ein öffentliches Gut dar. Die «Institution Schulden» steigert die Wohlfahrt einer Volkswirtschaft, deshalb muss ihr Sorge getragen werden. Wer die Spielregeln des Kreditwesens nicht einhält, beschädigt die Reputation der «Institution Schulden» und somit die Kreditvergabe in einer Volkswirtschaft. Ohne Kredite gedeiht die Wirtschaft aber weniger gut.

Normalerweise führen Konkurse von Privatpersonen oder von privaten Unternehmen der Realwirtschaft, wenn sie nicht endemisch sind, nicht zu grossen volkswirtschaftlichen Verwerfungen, Krisen oder gar wirtschaftlichen Depressionen. Anders sieht es bei überschuldeten Staaten aus, die ihre ausstehenden Schulden nicht mehr begleichen können. Über alle Jahrhunderte hinweg haben Staaten über ihre Verhältnisse gelebt und mussten schliesslich ihre Insolvenz anmelden. Die meisten dieser Staatsbankrotte waren begleitet von heftigen konjunkturellen Einbrüchen und sehr hoher Arbeitslosigkeit.

Aus diesem Grund steht die Staatsverschuldung ganz besonders im Rampenlicht – heute genauso wie früher. Die Überschuldung des Staates wirkt sich auf verschiedenste Weise negativ auf das Wirtschaftsgeschehen eines Landes aus, am stärksten über das Zinsniveau: Je schlechter die Bonität eines Landes, desto höher die Risikoprämie, die es für die Schuldenaufnahme bezahlen muss. Die allgemeine Verunsicherung ob der Schuldentragfähigkeit des Staates wirkt sich generell negativ auf das Zinsniveau in einem Land aus. Höhere Zinsen wirken kontraktiv, weil sie die Investitionstätigkeit und somit das Wirtschaftswachstum drosseln.

Darüber, wann Staatsschulden «zu hoch» sind und deshalb zur Gefahr für ein Land werden, streiten sich die Ökonomen ganz vorzüglich. Spätestens seit den Arbeiten von Reinhart/Reinhart/Rogoff wird die Schwelle von 90% als kritisch gesehen, also eine Staatsverschuldung von mindestens 90% des Bruttoinlandprodukts. Unter diesen Bedingungen, so die drei Ökonomen, ist das Wirtschaftswachstum in einer Volkswirtschaft besonders tief. Gegenwärtig wird diese Schwelle in etlichen Regionen der Welt überschritten (vgl. Grafik), und globale «Wachhunde» wie die BIZ oder der IMF sind deswegen besorgt.

Sanktionen machen keine Angst

Staaten, die ihre Schulden nicht mehr begleichen können und deshalb Staatsbankrott anmelden, müssen mit harschen Reaktionen ihrer Gläubiger und somit der Finanzmärkte rechnen. Wieso reicht die Drohkulisse eines Ausschlusses vom Kapitalmarkt (ein Staat kann sich nicht mehr über den Markt finanzieren) oder zumindest deutlich höherer Kreditkosten (ein Staat muss sehr hohe Zinsen zahlen, um sich zu refinanzieren) nicht aus, um Staaten von der Überschuldung abzuhalten? Weil die Drohkulisse so furchterregend gar nicht ist.

Neuere Untersuchungen von Staatsinsolvenzen belegen, dass der Marktausschluss für bankrotte Länder heutzutage nur kurz währt. Bis vor rund 40 Jahren mussten insolvente Staaten damit rechnen, durchschnittlich vier Jahre lang keine Mittel mehr am Kapitalmarkt aufnehmen zu können; seit dem Jahr 1980 dauert der Ausschluss im Schnitt aber gerade noch zwei Jahre. Auch die höheren Kreditkosten halten sich in Grenzen: Unmittelbar nach einem Default sind die Aufschläge für säumige Staatsschuldner zwar happig (400 Basispunkte), nach einem Jahr aber nur noch gut halb so hoch und nach drei Jahren nicht mehr existent. Ähnlich verhält es sich mit dem Bonitätsverlust. Auch da ist im Schnitt nach rund drei Jahren die alte Bonität wieder erreicht. Die Angst vor einem Reputationsverlust am Kapitalmarkt hält sich wegen dessen Konsequenzen für Staaten deshalb eher in Grenzen. Auch «handfestere» Sanktionen, also diplomatisch-militärische Interventionen, sind heute kaum mehr zu fürchten. In früheren Zeiten, als Staaten säumigen Nachbarn einfach den Krieg erklärten, wirkten ein Schuldenberg und die Konsequenzen eines Bankrotts wohl noch eher abschreckend. Obwohl selbst die Aussicht auf eine kriegerische Auseinandersetzung bei einer Staatsinsolvenz die Nationen früher selten davon abgehalten hat, sich zu verschulden. Im Gegenteil: Kriege waren in der Vergangenheit der Hauptgrund, sich überhaupt zu verschulden.

Die finanzielle Bestrafung des Marktes scheint somit als Drohkulisse für einen Staatsbankrott wegzufallen, was das muntere Aufhäufen der Schuldenberge rund um den Globus auch in jüngerer Zeit erklären könnte. Die grössten Kosten, die eine Staatsinsolvenz mit sich bringt, fallen jedoch nicht am globalen Finanzmarkt, sondern «zu Hause» in der eigenen Wirtschaft an. Die Zahlungsunfähigkeit eines Staates führt zu einem Einbruch von Konsum, Investitionen und Output, zu Kapitalflucht, zu hoher Arbeitslosigkeit und, damit verbunden, zur Abwanderung von Humankapital. Wenn mit dem Staatsbankrott zusätzlich eine Bankenkrise verbunden ist, wiegen Staatsinsolvenzen besonders schwer. Heftige Verwerfungen im Inland infolge übermässiger Staatsverschuldung oder wegen eines Staatsbankrotts sind nicht selten mit Regierungswechseln verbunden. Auch in der europäischen Staatsschuldenkrise der vergangenen Jahre ist es in Krisenländern zu etlichen Regierungswechseln gekommen – obwohl der Staatsbankrott dank solidarischen Hilfeleistungen Europas in jedem einzelnen Fall vermieden wurde.

Wieso reicht auch die Drohkulisse einer politischen Abwahl nicht aus, um Regierungen vom übermässigen Schuldenaufnehmen abzuhalten? Die Politische Ökonomie liefert hierzu einfache Erklärungen. Die Kreditaufnahme kann, ähnlich wie für Private, auch für Staaten sinnvoll sein. Mittels Fremdfinanzierung können theoretisch grosse Projekte wie Investitionen in die Infrastruktur realisiert werden, die in späteren Jahren eine Dividende abwerfen, die die geschulterten Kreditkosten übertrifft. Leider stimmen die Kreditzyklen nicht mit den politischen Zyklen überein. Regierungen haben einen auf ihre Amtszeit oder die nächsten Wahlen beschränkten Zeithorizont.

Wie die Politische Ökonomie lehrt, haben Politiker einen starken Anreiz, die Staatsausgaben zu erhöhen, um (wieder-)gewählt zu werden. Den unattraktiven Schuldenabbau überlassen sie dann aber nur allzu gerne ihren politischen Nachfolgern. Auch die Idee, den Staatskonsum über gute und schlechte Zeiten hinweg zu glätten, leidet unter der politischen Dimension: In schlechten Zeiten werden die Staatsausgaben erhöht, doch in guten Zeiten werden sie nicht wieder zurückgenommen – und der Schuldenberg steigt munter weiter.

Die Tendenz moderner westlicher Staaten zur stetigen Schuldenaufnahme erklärt sich auch damit, dass dadurch die Kosten für Staatsausgaben auf künftige Generationen abgewälzt werden können. Letztere können typischerweise nicht mitreden, wenn über fremdfinanzierte Staatsprojekte und entsprechende Schuldenaufnahme entschieden wird. Traurig, aber wahr: Der moderne Wohlfahrtsstaat, wie wir ihn heute kennen, beruht in hohem Masse auf Kostenüberwälzung auf künftige Generationen.

Keine Welt ohne Krisen

Was also gilt es zu tun, damit die globalen Schuldenberge nicht stets weiterwachsen und so zur Bedrohung für die Finanzstabilität werden? Die Forschung betrachtet das Phänomen Schulden als typisches Zeitinkonsistenzproblem. So erscheint die Schuldenaufnahme aus heutiger Sicht vernünftig (Investitionen in die Infrastruktur), aus der Optik der Zukunft ist sie es aber meist nicht (Investitionen zahlen sich nicht aus, dafür lasten die Schulden umso schwerer).

Die Lösung für diese Art von Problem liegt in der Beschränkung des diskretionären Spielraums von Regierungen. Statt dass sie nach Gutdünken Schulden aufnehmen können, müssten sie strikte Regeln einhalten. Diese können als Maximalverschuldung im Verhältnis zum Bruttoinlandprodukt oder in Abhängigkeit des Wachstums oder auf andere Art und Weise formuliert werden. Wichtig ist nur, dass dank strikten Regeln das durch die Politökonomie erklärte Verhalten der Politiker und Regierungen ausgehebelt wird. Eine Schuldenbremse, wie sie die Schweiz kennt, stellt eine solche Regel dar. Untersuchungen zeigen aber, dass auch die besten Regeln nur dann funktionieren, wenn gesunde Finanzen in einem Land einen hohen Stellenwert haben.

Um die von Schuldenkrisen ausgehende Ansteckungsgefahr zu reduzieren, sind zudem bessere Mechanismen gefragt, um mit Staatsinsolvenzen umzugehen. Während die Vollstreckung bei privaten Konkursen gesetzlich geregelt ist, ist der Umgang mit staatlichen Insolvenzen nur ungenügend definiert. Klare Regeln diesbezüglich – etwa die einfache Gestaltung und rasche Umsetzung von Umschuldungen bei Staaten – könnten auch hier Abhilfe schaffen.

Ohne Illusionen

Diese ökonomischen Ansätze mögen zwar einen kleinen Beitrag dazu leisten, dass die Staatsverschuldung etwas im Zaum gehalten wird – die Vision einer Welt ohne Staatsinsolvenzen ist trotzdem nicht umzusetzen. Die Sichtweise, dass Staatsschuldenkrisen unumgänglich und deshalb einfach zu akzeptieren seien, mag sich für Bürger aus betroffenen Ländern zynisch anhören. Ein Kern Wahrheit steckt aber wohl darin.

Staatsschulden und entsprechende Krisen gänzlich zu vermeiden, bedeutete, der Ökonomie sehr enge – wenn nicht gar zu enge – Fesseln anzulegen. So zeigen Untersuchungen, dass abgeschottete Länder mit einem unterentwickelten Finanzsystem, die sich weder im In- noch im Ausland verschulden, zwar weniger Krisen erleiden als offene, hochentwickelte Volkswirtschaften mit Zugang zum internationalen Kapitalmarkt. Im Gegenzug ist dort aber auch das langfristige Durchschnittswachstum deutlich geringer. Staat und Wirtschaft so stark zu regulieren, dass keine Schuldenkrisen mehr möglich sind, kann deshalb nicht die richtige Antwort auf die Schuldenproblematik sein.

Nüchtern betrachtet gibt es wohl so etwas wie eine optimale Anzahl Schuldenkrisen – und diese beträgt nicht null. Die überdurchschnittliche Frequenz an Schuldenkrisen, wie sie in der jüngeren Vergangenheit zu beobachten war, kann, ja sollte sogar unbedingt durch den Einsatz von geeigneten institutionellen Regeln reduziert werden.

Dieser Artikel erschien unter dem Titel „Schulden sind gut, zu hohe Schulden sind schlecht“ zunächst in der Neuen Zürcher Zeitung vom 4. 11. 2017, S. 35, die online Version von nzz.ch hier. Mit freundlicher Genehmigung.